PLANEAMIENTO TRIBUTARIO PARA

EVITAR CONTINGENCIAS TRIBUTARIAS EN LA EMPRESA VIMALCA EIRL, CHICLAYO, 2018

TAX PLANNING

TO AVOID TAX CONTINGENCIES AT VIMALCA EIRL, CHICLAYO, 2018

Grabiela Marisella Effio Huamanchumo1

Edgar Chapoñán Ramírez 2

Fecha de Recepción : 31-10-19

Fecha de aceptación : 20-12-19

DOI: https://doi.org/10.26495/rhe196.7006

Resumen

El

presente estudio se ha realizado con el propósito de que la propuesta en la

cual consiste en aplicar un

“PLANEAMIENTO TRIBUTARIA

PARA EVITAR LAS

CONTINGENCIAS EN LA

EMPRESA VIMALCA

E.I.R.L”; sea de gran ayuda en el área de

contabilidad, ya que hoy en día es un tema muy tocado en el Perú.

En la

investigación realizada hemos

plasmado como objetivo

general determinar si

el planeamiento tributario evitaría

contingencias tributarias en

la empresa VIMALCA

EIRL, el tipo

y diseño de

estudio es descriptiva -

prospectiva y no experimental – transversal; se ha detectado la necesidad de

aplicar técnicas de observación y entrevista

al contador de

la entidad, con

preguntas relacionadas a

nuestros indicadores (Planeamiento

tributario y contingencias tributarias), otro punto de desarrollo es que en la

parte de discusión se realizó el contraste con teorías de autores para

fortalecer los resultados obtenidos en la entrevista y análisis documental; y

que además se relacionó con los objetivos específicos.

Se

deja una propuesta como ejemplo y los puntos de actividades que se deben

realizar o ejecutar a corto

plazo dependiendo el requerimiento de la empresa y que esto sea el inicio

de un trabajo preventivo tributario planificado.

Finalmente, se le recomienda a la entidad

realizar un Planeamiento tributario para evitar contingencias a futuro,

junto con los

directivos y socios

que ejecuté este

planeamiento a corto

plazo y evalué

para hacer mejoras en el proceso

de la ejecución de esta.

Palabras

clave: Contingencias Tributarias - Planeamiento

Tributario

Abstract

The

present study has been carried out with the purpose of that the proposal in

which is to apply a “TAX PLANNING TO

AVOID THE CONTINGENCIES IN THE COMPANY

VIMALCA E.I.R.L”; be of great help in the area of accounting, since owadays it is

a very touched issue in Perú. In

the research carried out we have expressed as general objective to determine if

the tax planning would avoid tax contingencies in the company

VIMALCA EIRL, the type and design of study is descriptive-prospective and not

experimental-transversal; It has been detected the need to apply techniques of

observation and interview to the accountant

of the entity, with questions related to our

indicators (tax planning and tax

contingencies), another point of development is that in the discussion

part is He made the contrast with theories of authors to strengthen the results

obtained in the interview and documentary analysis; And that it also related to

the specific objectives.

It

leaves a proposal as an example and the points of activities that must be

carried out or executed in the short term depending on the company's

requirements and that this is the beginning of a planned tax preventive work.

Finally,

the entity is advised

to carry out

a tax planning to

avoid future contingencies, along

with the managers and

partners who executed

this short-term planning

and evaluated to

make improvements in the

process of the execution of the same.

Keywords: Contingencies

- Tax Planning

1 Estudiante de

la Escuela de

Contabilidad, Universidad Señor

de Sipán S.A.C.,

Pimentel – Lambayeque, Perú, ehuamanchumogra@crece.edu.pe, https://orcid.org/0000-0003-3828-1058

2 Maestro En Administración Y Marketing, Escuela de

Contabilidad, Facultad de Ciencias Empresariales, Universidad Señor de Sipán

S.A.C., Pimentel – Lambayeque, Perú, edgardch@crece.uss.edu.pe, https://orcid.org/0000-0001-7098-5755

1. Introducción

Villasmil,

M. (2016). Colombia.

En su

artículo “La Planificación Tributaria:

Herramienta Legitima del Contribuyente

en la Gestión

Empresaria”, manifiesta que:

La carga tributaria

puede definir si

se lleva a

cabo o no

una determinada actividad

de negocio pues

dependiendo de su rentabilidad, puede

suceder que “todo

se vaya en

pagar impuestos” (renta,

industria y comercio, impuesto al patrimonio, gravamen a

los movimientos financieros, impuesto de

registro, de vehículos, predial,

entre otros). Ante

dicho contexto, la

Planeación Tributaria nace

como aquel conjunto

de tácticas que un ente económico adopta, en forma pronosticada, con el

objetivo de poder llevar a cabo sus

actividades económicas buscando

la mayor utilidad

de su inversión

al menor “costo

tributario” posible.

Viendo las Recomendaciones Para Evitar

Contingencias Tributarias Ante La SUNAT.

(10 de marzo de

2016). Diario Gestión.

La SUNAT viene

ejecutando compromisos de

fiscalización a personas naturales

con el propósito

de detectar inconsistencias (contrastes) entre

los ingresos declarados y los

consumos que ejecutan, los que regularmente derivan de signos exteriores de

riqueza. La SUNAT se ha propuesto reducir la evasión fiscal y a diferencia de

otros años, actualmente posee información más

precisa, gracias a

la tecnología y

soporte en otros

contribuyentes, por ejemplo, entidades del sistema financiero y

notarías.

Los especialistas de SUNAT vienen realizando labores

de fiscalización ante posibles evasiones tributarias y ante un incumplimiento

de la normativa, ante ese suceso cuenta con una tecnología de punta, que

puede ayudar a

verificar asuntos informales

en las personas

naturales y posibles declaraciones no correspondientes a

sus ingresos o gastos que les puede perjudicar a pagar impuesto a la renta con

multas e intereses.

Rubén Saavedra Rodríguez. Socio de Saavedra &

Asociados Asesores Tributarios en su boletín tributario N°47 Octubre 2014

menciona que la Región Lambayeque no advierten en su real magnitud la

importancia del planeamiento tributario en el medio empresarial. Además recordó

que el reciente estudio realizado por la CONFIEP

observó que el

31% de las

medianas y pequeñas

empresas desconocen los beneficios que se pueden obtener al contratar

los servicios de consultoría; así también como resultado de dicho estudio se

determinó que el 92% de los empresarios encuestados expresaron que la

consultoría más demandada es la de tipo “tributaria”.

Por tanto Chávez, C. (2017) en su tesis Cultura

Tributaria y su Incidencia en el Cumplimiento

De Las Obligaciones Tributarias en los Comerciantes

Del Mercado Señor de la Soledad de Huaraz,

2015. Presentado por la Universidad Católica los

Ángeles de Chimbote, nos da a conocer La falta de Cultura Tributaria

es un problema

que existe en

todo el país,

especialmente en las

localidades de menor desarrollo

debido a que no existen los conocimientos adecuados y la conciencia necesaria

para

tributar, esto afecta a la recaudación de los

tributos, causando efectos para la sociedad; y la empresa.

Según Armando, P. (2005). Según la enciclopedia

jurídica Omega, planear es “Trazar o formar el plan de una obra; hacer planes”;

“Plan: interno, proyecto, estructura”; “planeamiento en la empresa: es la

determinación sistemática previa de los fines productivos (productos o

servicios) y los medios (métodos) necesarios para obtener esos fines de la

manera más económica, es decir, con el máximo de rendimiento, el planeamiento no

es un fin, sino una herramienta de trabajo.

El planeamiento se realiza como parte de diseñar un

plan, esta herramienta sirve para organizar, dirigir y hacer un control de las

actividades o tareas que realiza la empresa, en este caso se hará para las funciones

que se realizan en el área contable con el fin de mejorar la tributación.

Por consiguiente el autor Barrantes, L. (2013).

Determina que la contingencia en materia tributaria constituye un riesgo

permanente a la que está expuesta la empresa, por casos fortuitos que se pueden

presentar a raíz de diversas situaciones que las originen, tales como: la

incorrecta aplicación de

la Norma Tributaria, diferencias

existentes entre el aspecto contable y tributario, error en el cálculo de los

impuestos a pagar, entre otros.

La

importancia de esta

investigación es mejorar

la situación de

la empresa a

través de un planeamiento tributario para que puedan

tener mayor control en el pago de sus tributos y ante todo una cultura

tributaria adecuada.

Nuestro

problema de investigación

fue: ¿De qué

manera el planeamiento

tributario evitaría contingencias tributarias

en la Empresa

VIMALCA EIRL, Chiclayo,

2018? Por lo

tanto, el objeto general planteado fue determinar si el

planeamiento tributario evitaría contingencias tributarias en la

empresa VIMALCA EIRL, Chiclayo, 2018.

2. Material

y Métodos

El tipo de investigación

utilizada es una investigación aplicada descriptiva – propositiva, debido

al conocimiento a

través de los

principios, normas, doctrina,

metodologías, conceptos, procesos

y procedimientos, que de acuerdo con las variables de estudio se plantea

una problemática y a la vez se dar solución a través de una propuesta planteada

para el objeto de estudio. El diseño de investigación es de carácter no

experimental – transversal, lo cual se realiza sin manipular ninguna de las

variables de estudio. Para el cual se usó la técnica de la encuesta con su

instrumento el cuestionario aplicado a cada variable.

La población en estudio

estuvo conformada por los trabajadores de la Empresa Vimalca E.I.R.L. los cuales

representan un total

de 3 personas

respecto al área

contable. El muestreo

ejecutado fue realizado al

contador de la empresa, ya que debido al tamaño de la población no se aplicará

ninguna fórmula.

3. Resultados

De

la investigación realizada

sobre el Planeamiento

Tributario para evitar

Contingencias Tributarias en la

Empresa Vimalca EIRL,

Chiclayo, 2018; se

muestras las siguientes

preguntas conforme a los objetivos específicos correspondientes:

Verificar

si se realiza

algún tipo de

planeamiento tributario en la Empresa

VIMALCA EIRL, Chiclayo, 2018;

¿La empresa viene

desarrollando algún planeamiento tributario?

No, solamente

nos basamos en las programaciones de

las fechas para

tributar, presentar los balances, entre otras actividades, aun no

implementamos un plan tributario y poder trabajar en forma ordenada y prevenir

algunos riesgos al futuro.

¿La empresa cuenta con un asesor tributario que permita planificar,

organizar e informar sobre la situación tributaria en la que se encuentra?

Por

el momento la

empresa no cuenta

con un asesor

tributario, por el

debido a que

no está presupuestado para

pagos de estos

asesores, pero si nos gustaría

contar con una

asesoría tributaria por parte de

terceros en un mediano plazo por lo

que servirá de mucho en la parte tributaria.

¿Cuenta con una educación concientizada para

cumplir las obligaciones tributarias de la empresa?

Por lo general el trabajo lo realizo yo que soy el contador, el

administrador y gerente no mucho se involucran en estos aspectos, pero si me

gustaría que se cree una cultura y conciencia de las realizaciones de nuestras

actividades tributarias.

Analizar y evaluar el impacto económico que

produce las contingencias tributarias que se habrían producido en la Empresa

VIMALCA EIRL, Chiclayo, 2018.

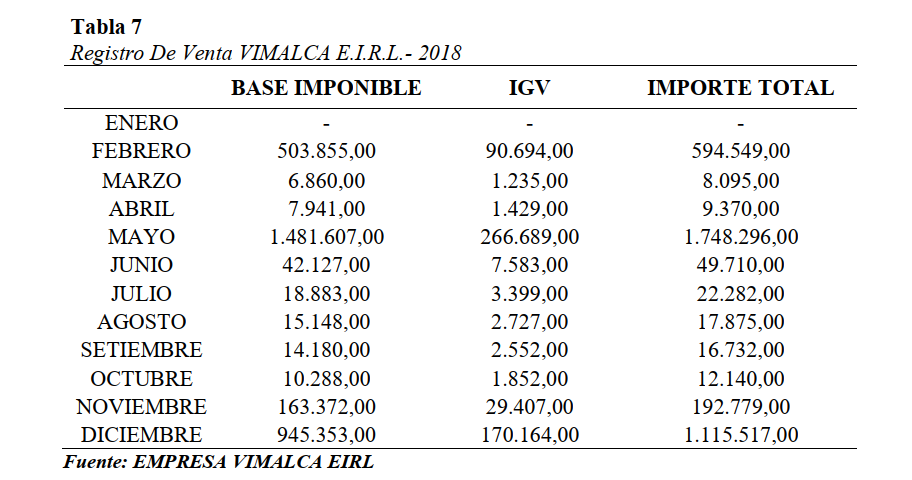

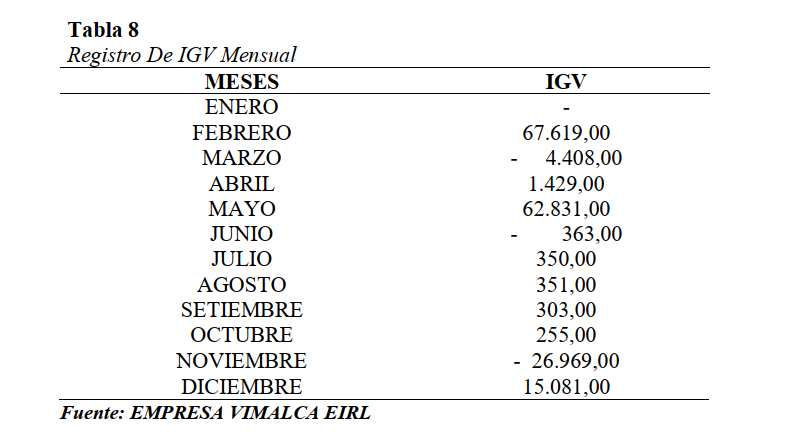

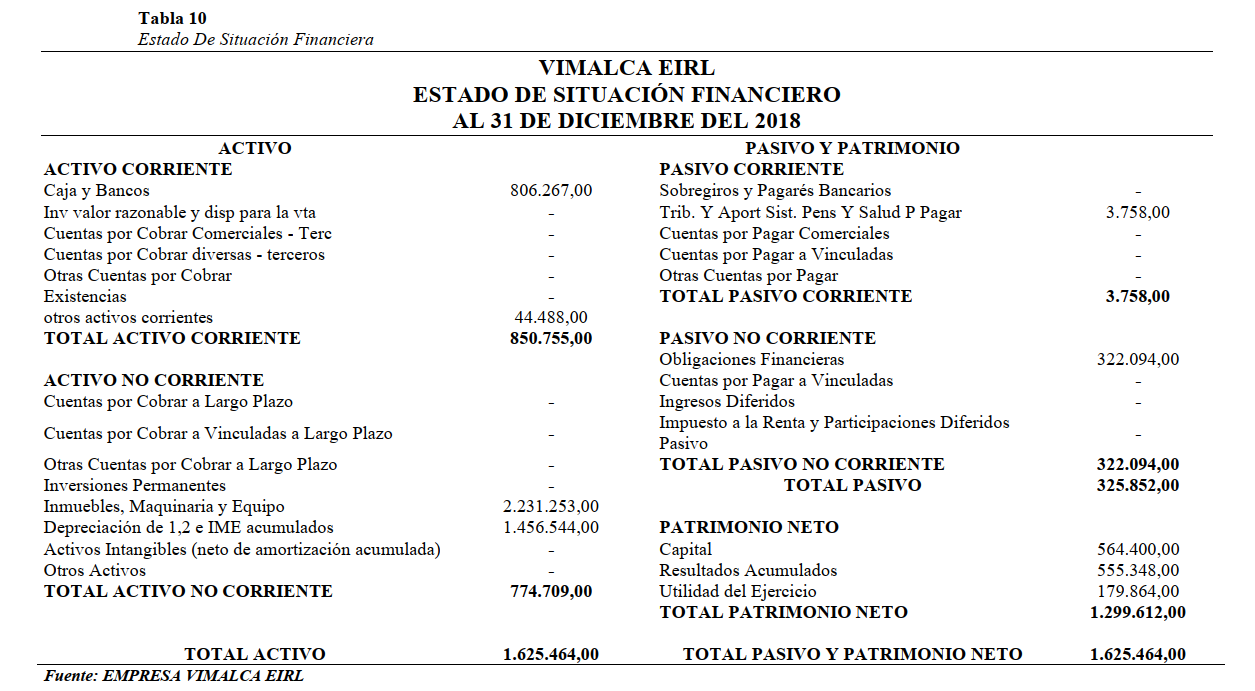

Se realizó

una revisión documental y se observó que la empresa VIMALCA EIRL, si ha tenido

deudas tributarias y se observa:

En el

presente detalle nos manifiesta todas las infracciones incurridas por parte de

la entidad en el periodo 2018.

Como está determinado

en el código

tributario, todas las

infracciones forman o generan sanciones por parte de SUNAT. Lo

que le lleva a la empresa a pagar sus multas e intereses por el mismo hecho de

no cumplir con sus obligaciones formales y sustanciales que la ley lo indica.

También a todo

esto lo sumamos

los problemas que

afronta la entidad

generando problemas económicos

por el simple hecho de no conocer o tener mala interpretación de las normas

tributarias.

¿Cada cuánto tiempo genera informes financieros a los

gerentes?

Cuando ellos lo requieran especialmente cuando necesitan de una inyección

de capital para la empresa, o en algunas circunstancias en el pedido de algunos

de los socios.

¿Ha cometido alguna infracción tributaria?

Tratamos en lo posible de no

llegar a ello porque sería una perdida para la empresa, aunque si hemos estado

en aprietos con algunas facturas, cotizaciones entre otros que no se han

reportado a tiempo y eso conllevaba un atraso de días.

¿Es necesario conocer sobre normas tributarias para

evitar infracciones?

Por supuesto, a esto le llamo tener cultura tributaria,

que un contador tiene siempre estar al día con

las disposiciones, normas,

leyes entre otros

que la SUNAT

informe, como por

ejemplo ahora se estila emitir las facturas vía electrónica.

¿SUNAT ha fiscalizado algún periodo tributario?

Si, fue en

el periodo 2017,

cursaron una carta en la

cual iban a

realizar una fiscalización

de facturas de compra con montos extremadamente elevados, pero

ante todo colaboramos, hubo

algunas improvisaciones con

alguna documentación, pero

todo bien en

la presentación de lo

solicitado.

Proponer un

sistema de planeamiento tributario

a fin de

prevenir contingencias

tributarias en la Empresa VIMALCA EIRL, Chiclayo, 2019.

Título de la Propuesta.

Modelo de Planeamiento Tributario

para evitar contingencias Tributarias en la empresa Vimalca

E.I.R.L, Chiclayo, 2018.

Justificación del aporte:

La implementación de un planeamiento

tributario será en trabajar de una manera más ordenada, organizada y controlada

de acuerdo con las actividades o tareas en el ámbito contable en lo que

respecta a tributación

con el único

propósito de evitarnos

gastos y pérdidas

para la Empresa VIMALCA E.I.R.L. en un futuro.

Objetivo General.

Aplicación de

un planeamiento tributario

para prevenir posible

fiscalización por parte

de

SUNAT ante la correcta aplicación

de la normatividad tributaria.

Objetivos Específicos.

Identificar posibles problemas que origine al incumplimiento de las

obligaciones tributarias en la entidad con la finalidad de buscar posibles

soluciones.

Revelar los errores

encontrados ante una

mala aplicación de

la normativa tributaria,

con respecto al impuesto general a las ventas.

Determinar una

barrera ante cualquier

iniciación de una

contingencia que pueda

conducir el pago innecesario del

impuesto.

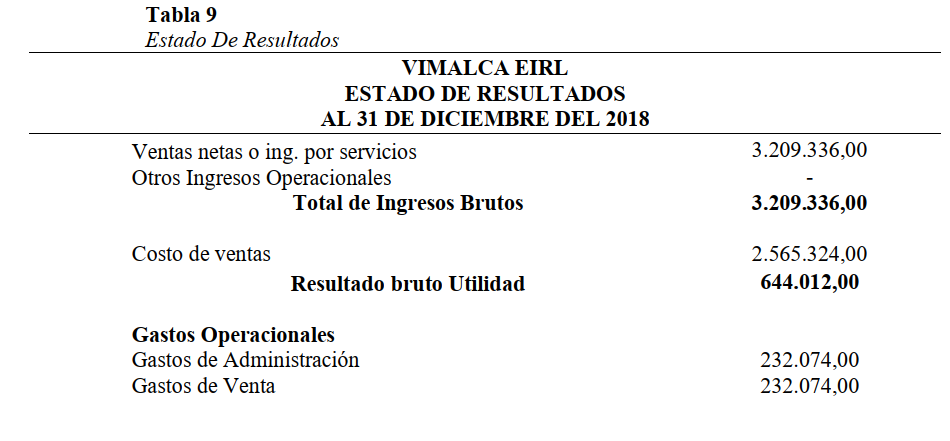

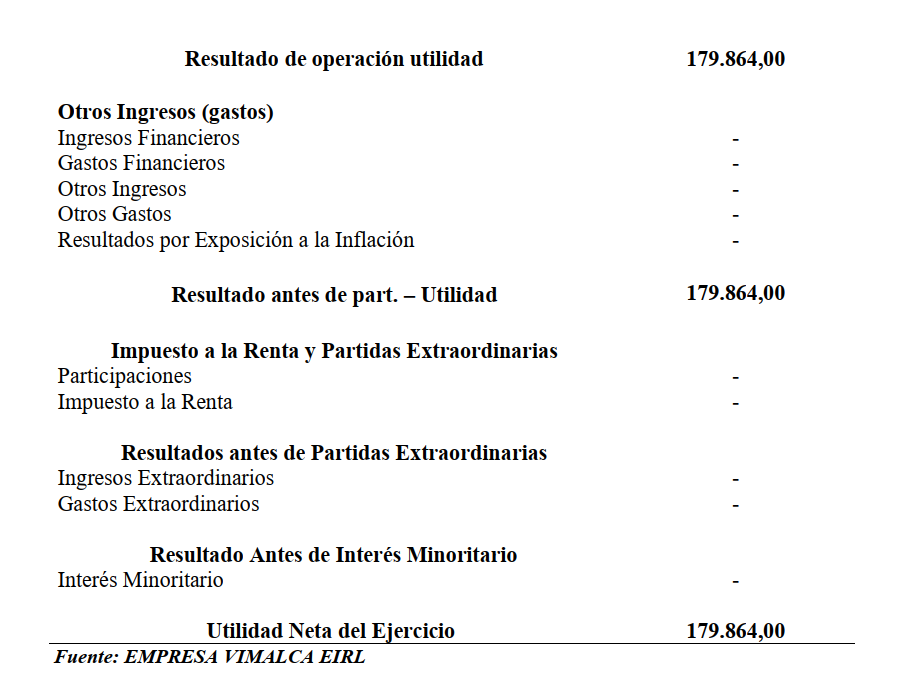

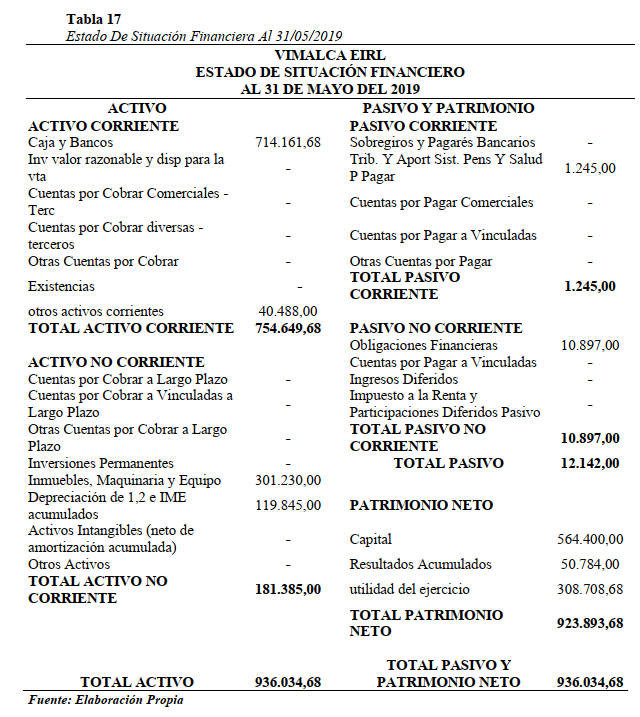

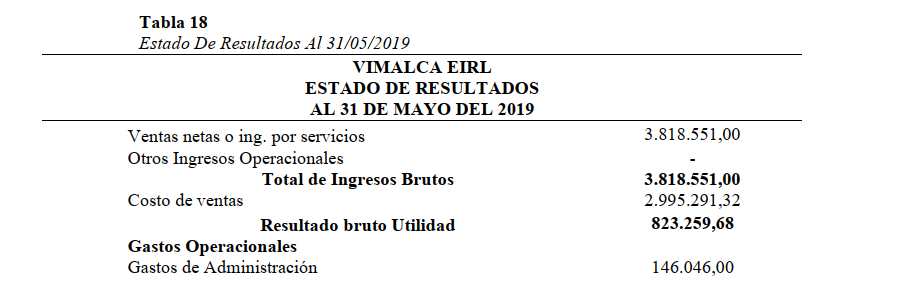

Según lo

planeado y con la finalidad de evaluar la incidencia de un planeamiento

tributario en la obtención de resultados de la empresa, se determinó un alto de

actividades el 31 de mayo del año 2019 procesando los EE-FF pertinentes en los

que se establecen los reparos emanados.

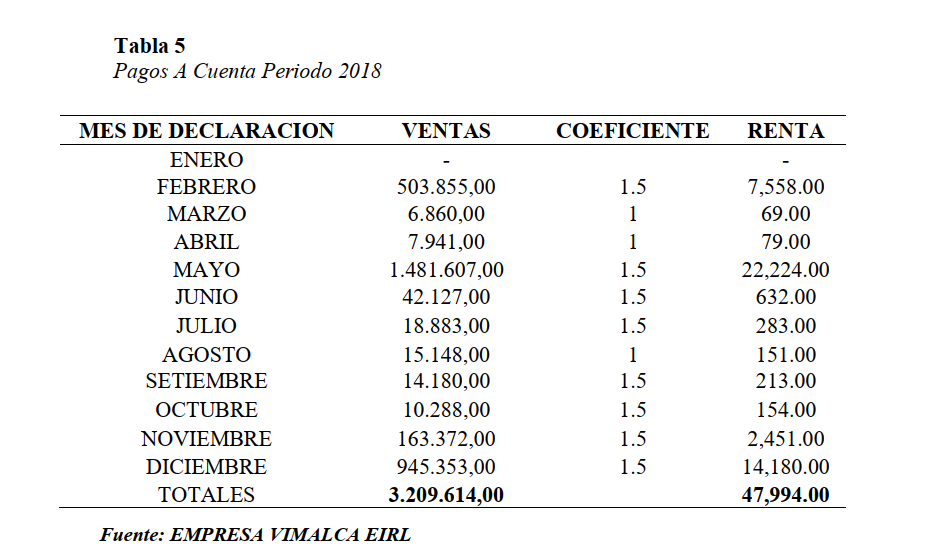

Se puede observar que en el área de ventas consiguió

hasta el mes Mayo del año 2019 el aumento de 8% cada mes esto producto a la

mayor producción del sector.

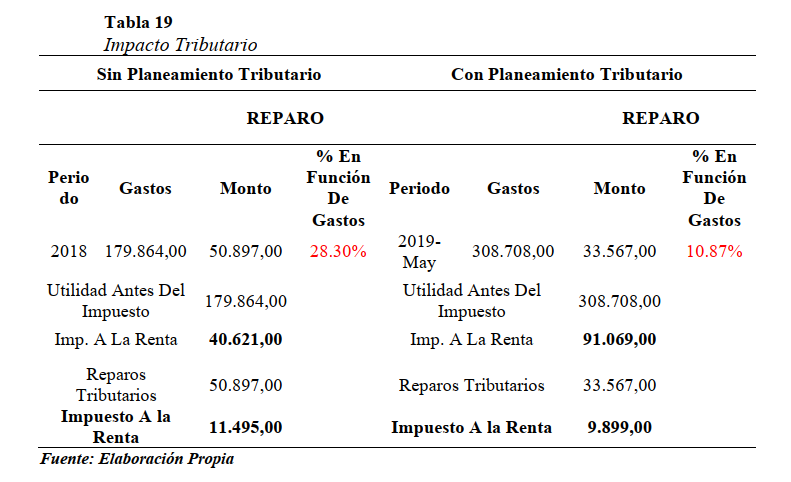

Después de la aplicación

del planeamiento tributario, se ha conseguido un impacto económico financiero

positivo. Al establecer un mínimo de

impuesto a pagar, reduciendo considerablemente el importe de operaciones que

serían objeto de reparo de 28.30% a un 10.87% para el 2019 donde se ha

implementado el planeamiento tributario, demostrándose por la disminución

porcentual en función de los gastos.

4. Discusión

Los resultados de nuestra entrevista determinan que no

cuentan con un planeamiento tributario y que solo se guían en las fechas

programadas para las declaraciones correspondientes, como también no cuenta en

estos momentos con un asesor tributario ya que no está presupuestado para

contratarlo.

Por otro

lado se realizó en el 2017

una invitación una

fiscalización por parte de la SUNAT; llevándose de la mejor

manera y que si volviese a reincidir estaremos prestos a colaborar en todo ante

una posibilidad en

el futuro de

una fiscalización, hasta

el momento se

encuentra al día en sus obligaciones tributarias.

En el

periodo 2018 han

llegado a ocasionar

infracciones lo cual

no cumplieron con

sus obligaciones tributarias a

tiempo como es

el pago del

IGV en el

periodo 2018/05 con

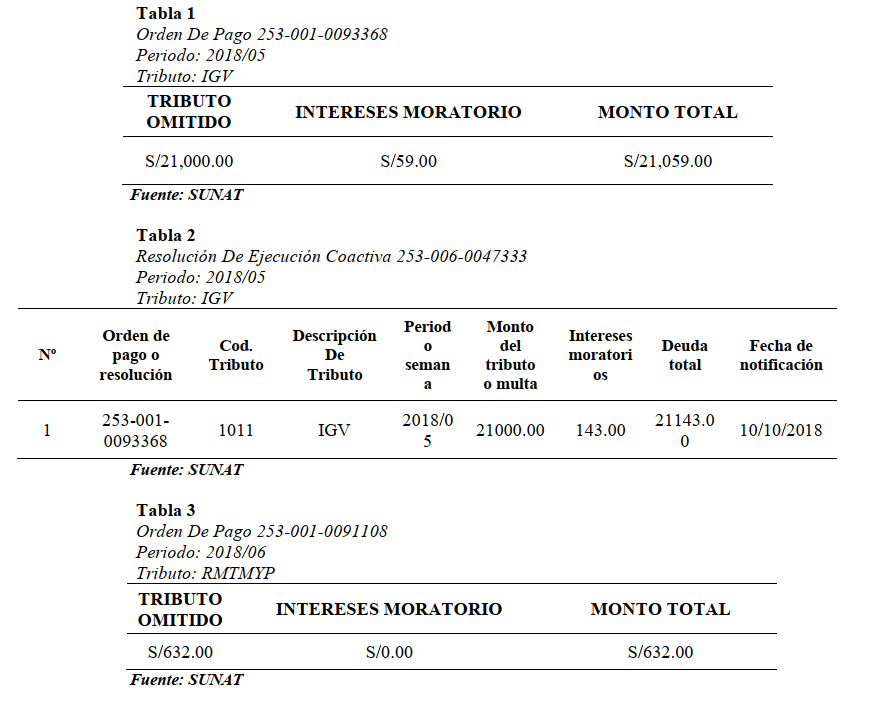

un tributo omitido de S/21,000.00

e intereses de S/ 59.00 y haciéndose omiso a la orden de pago los intereses ascendieron a S/ 143.00 , se

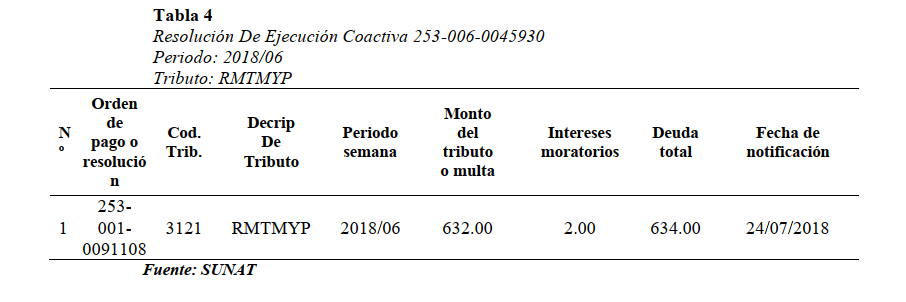

encontró en el periodo 2018/06 que no se realizó el pago de RMTMYP con un

importe de S/632.00 con intereses de S/2.00 y esto ocasiono aprietos eso

conllevo atraso de días en las

declaraciones, por otro lado se realizó en el 2017 una invitación de

fiscalización por parte de la SUNAT.

Por lo tanto las contingencias

tributarias que afectan la gestión económica financiera, se debe normalmente al desconocimiento de las

normas y la equivocada aplicación de las mismas, que inciden directamente en la

determinación de la carga tributaria, ocasionando una mayor presión tributaria;

ya que podría efectuarse un cálculo elevado

de impuestos que perjudique la liquidez de la empresa,

o viceversa, ya sea

que se determine

un menor impuesto

(omisión) daría como

resultado reparos tributarios al

ser verificados por

la administración tributaria

(SUNAT), que posteriormente conllevaría al pago del

tributo omitido más los intereses y de ser el caso la sanción correspondiente;

generando elevados costos administrativos con incidencia en los resultados

financieros y económicos.

Por lo tanto las contingencias

tributarias que afectan la gestión económica financiera se deben

normalmente al desconocimiento de las normas

y la equivocada

aplicación de estas,

que inciden directamente en la

determinación de la carga tributaria

Después de la aplicación del

planeamiento tributario, se ha conseguido un impacto económico financiero

positivo. Al establecer un mínimo de impuesto a

pagar, reduciendo considerablemente el importe de operaciones que serían

objeto de reparo de 28.30% a un 10.87% para el 2019 donde se ha implementado el

planeamiento tributario, demostrándose por la disminución porcentual en función

de los gastos.

5. Conclusiones

En referencia a

nuestro primer objetivo

se ha visto

que la empresa

no cuenta con un

planeamiento tributario y un asesor que oriente a los tiempos previstos que

establece SUNAT.

En el segundo objetivo se observó

que la empresa no cumplió con sus obligaciones a tiempo lo que se ve que no

cuentan con un escenario tributario, en lo que surgieron inconvenientes

respecto a notificaciones por parte

de SUNAT con

deudas aspecto a

la omisión del

tributo lo cual

afecta económicamente a la imagen de la empresa.

En el tercer objetivo tiene como propuesta implementar un

modelo de planeamiento tributario lo cual

se determinó y aplico y nos

permitió dar certeza en

lo que respecta al cumplimiento

tributario bajo la normatividad tributaria y con el correcto manejo para

no cometer infracciones ante la ley.

La empresa VIMALCA EIRL ante el planeamiento tributario

que se utilizó dio a conocer que tanto

económico y financiero

se consiguieron resultados

positivos, de 28.30%

en año 2018

a un

10.87% para

el 2019 donde

se ha implementado

el planeamiento tributario,

demostrándose por la disminución porcentual en función de los

gastos.

6. Referencias

Barrantes , L., & Santos, L. (2013). El Planeamiento Tributario y la

Determinancion del Impuesto a la Renta en la empresa Ingeneria de Sistemas

Industriales S.A. en el año 2013. Tesis para obtar el grado

de Contador Publico,

Universidad Peruana Antenor

Orrego, Facultad de

Ciencias Economicas, Trujillo.

doi:http://repositorio.upao.edu.pe/handle/upaorep/134

Caballero , B. (2005). El Reparo Tributario. 1ra. edicion peruana.

Camacho Reusche, E. A. (2017). Planeamiento Tributario en

la empresa Megatec & Asociados SAC., (pág. 13). Piura.

Gestion,

D. (10 de

Marzo de 2016).

Recomendaciones para evitar

contingencias tributarias ante

la Sunat. Recomendaciones para evitar

contingencias tributarias ante

la Sunat. Obtenido

de

https://gestion.pe/tu-dinero/recomendaciones-evitar-contingencias-tributarias-sunat-145465

Gestion,

D. (27 de Mayo de 2016). Thomson

Reuters: Casi el 80% de empresas no

dispone de una estrategia de planeamiento tributario. Diario Gestion. Obtenido de

https://gestion.pe/economia/thomson-reuters-80-empresas-dispone-estrategia-planeamiento-

tributario-121679

Mogollón Díaz, V. (2014). Nivel de Cultura Tributaria en los Comerciantes de la Ciudad de

Chiclayo en el Peiodo 2012 para Mejorar la Recaudacion Pasiva de la Reguión -

Chiclayo, Perú. Para Optar el Titulo

de Contador Publico,

Universidad Catolica Santo

Toribio de Mogrovejo, Escuela de Contabilidad, Chiclayo. Obtenido de

http://tesis.usat.edu.pe/bitstream/usat/202/1/TL_Mogollon_Diaz_Veronica.pdf

Villasmil

Molero, M. (2016). La Planificación

Tributaria: Herramienta Legítima del Contribuyente en la

Gestión Empresarial (20

ed.).

Barranquilla-Colombia.

Obtenido de

https://www.researchgate.net/publication/323153165_La_Planificacion_tributaria_herramient

a_legitima_del_contribuyente_en_la_gestion_empresaria