ACCOUNTING

EXPERTISE IN COURT PROCEEDINGS AND THEIR IMPACT ON THE ADMINISTRATION OF

JUSTICE IN MONEY LAUNDERING CASES

María Francesca Abad

Valdivia[1]

Edith Magaly

Rodríguez Morales[2]

Ángel Javier Mucha

Paitán[3]

Jaime Roberto García

Ramírez[4]

Fecha de recepción: 02

de diciembre 2019

Fecha de aprobación: 17

de enero 2020

DOI:

Resumen

El objetivo de la investigación fue determinar

la incidencia que hay entre el peritaje contable y los delitos contra la

administración de justicia en las situaciones de lavado de activos según

expertos del Registro de Peritos contables y Fiscales. El tipo de investigación

es aplicada, el nivel de investigación es descriptivo correlacional, y el

enfoque es cuantitativo. La muestra estuvo conformada por 20 peritos contables,

perfeccionados en la función de peritaje. La técnica que se utilizó es la

encuesta y la entrevista y los instrumentos de recolección de datos fueron: dos

guías de cuestionarios aplicados a los peritos contables y dos guías de

entrevistas, realizadas una al juez y otra al fiscal encargados de los casos de

lavado de activos y para ver la incidencia se utilizó la fórmula R-Pearson. En

esta investigación se concluyó con la demostración que el peritaje contable sí

incide en la administración de justicia en los casos de lavado de activos.

Palabras clave: Administración de justicia, lavado de

activos, informe pericial, peritaje contable

Abstract

The objective of the investigation was to determine

the incidence between accounting expertise and crimes against the

administration of justice in money laundering situations according to experts

from the Register of Accounting and Tax Experts.

The type of research is applied, the level of research

is descriptive, correlational, and the approach is quantitative. The sample was

made up of 20 accountants, who were trained in the expert witness function. The

technique used was the survey and

interview, and the data collection instruments were: two questionnaire guides

applied to the accountants and two interview guides, one for the judge and the

other for the prosecutor in charge of the money laundering cases, and the

R-Pearson formula was used to see the incidence. This research concluded with

the demonstration that accounting expertise does have an impact on the

administration of justice in money laundering cases

Keywords: Administration of justice, money laundering, expert's

report, accounting expertise

1.

Introducción

En la

actualidad, en nuestro país la aplicación del Peritaje Contable es considerada

una actividad especializada y se ha desarrollado de forma pertinente, dicho sea

de paso se ha convertido en una herramienta de prueba que la administración de

justicia la emplea como apoyo y guía de las investigaciones por lavado de

activos, por ende los informes periciales deben ser documentos que muestren

eficiencia y eficacia conservando objetivos bien definidos de forma que sea de

utilidad para el magistrado encargado de administrar justicia, dicha herramienta

sirve como base para tomar decisiones de forma más objetiva, el encargado

exclusivo de elaborar la pericia contable es el Contador Público Colegiado.

(Palomino, 2016)

En la ciudad

de Lima, según Cabello (2017), en su tesis titulada “Peritaje Financiero vinculada

al delito de lavado de activos en la Sala Penal Nacional, 2013-2016”, concluye:

Durante el año

2014 se manifestaron los estándares más altos de investigaciones por casos de

lavado de activos, debido a aumentos no sustentables de capitales, observando

actos ilícitos que encierran notablemente un

desbalance patrimonial. Y durante el año 2016 se redujo de

forma progresiva los orígenes de fondos desconocidos.

Según el autor

Calderón (2010) nos menciona que:

El profesional

escogido es un perito contable, el mismo que debe tener experiencia, estudios

científicos y técnicos del caso designado por el poder judicial

ya que aceptan y juramentan al cargo con el fin de brindar resultados

consignados en un informe pericial. (p.24)

Para esta

investigación nos planteamos la pregunta ¿De qué manera el peritaje contable en

los procesos judiciales incide en la administración de justicia de los casos de

lavados de activos de la fiscalía anticorrupción de la Provincia del Santa –

2019?

Planteamos un

objetivo general que fue; determinar que el peritaje contable en los procesos

judiciales incide en la administración de justicia de los casos de lavado de

activos de la fiscalía anticorrupción de la Provincia del Santa – 2019.

Y objetivos

específicos que fueron: evaluar el peritaje contable en los procesos judiciales

de la fiscalía anticorrupción de la Provincia del Santa , analizar la

administración de justicia en los casos de lavado de activos de la fiscalía

anticorrupción de la Provincia del Santa del año 2019 y demostrar la incidencia

del peritaje contable en los procesos judiciales en la administración de justicia en los casos

de lavados de activos en la fiscalía anticorrupción de la Provincia del Santa del

año 2019.

La misma que

se justifica teniendo en cuenta que las secuelas económicas, originan

alteraciones en los movimientos financieros y quebranta los sectores

empresariales, produciendo disputa desleal con las entidades de fachada

constituidas exclusivamente para dicho fin, cuyo propósito es legalizar dinero

sucio y no la obtención de utilidades, originando inestabilidad macroeconómica

la cual perjudica la honorabilidad del sistema financiero.

En la

justificación teórica tenemos información importante y detallada que contiene

la distribución figurada de la variable Peritaje Contable en los procesos

judiciales, tales como: definiciones, criterios, normas y leyes. Y en la

justificación práctica, notamos que el trabajo actual nos dio el acceso para

poder diferenciar, como se encuentra en realidad el peritaje contable en la

Fiscalía Anticorrupción de la Provincia del Santa, ubicada en la ciudad de

Chimbote, donde se analizó la importancia de esta variable, el mismo que

garantiza la transparencia y seguridad en el momento de dictar e impartir

justicia, economizar dinero y tiempo, para un mejor beneficio o ventaja de la

Fiscalía y ver si el peritaje contable en los procesos judiciales si incide en la administración de justicia en los

casos de lavado de activos. Aplicando la justificación metodológica se pudo

contribuir con la elaboración de guías de encuestas y guías de entrevista, las

que permitieron recoger información de las variables de estudio, de la misma

forma servirá para investigaciones futuras.

Nos planteamos

como hipótesis general que; el Peritaje contable en los procesos judiciales

incide en la administración de justicia en los casos de blanqueo de dinero de

la fiscalía anticorrupción de la Provincia del Santa.

También

consideramos la hipótesis nula en la que decimos que el peritaje contable en

los asuntos judiciales no incide en la administración de justicia en los casos

blanqueo de dinero en la fiscalía anticorrupción de la Provincia del Santa.

Abordando el

tema Pericia Contable, tenemos al autor Gonzales (2011), quien manifiesta que:

Es el trabajo

de investigación desarrollado en un proceso judicial por un CPC, tienen en

cuenta todos los archivos y expedientes judiciales, los libros contables y

registros de la información de las partes, aplicando un conjunto de métodos y

procedimientos que logran aclarar los casos puestos a su consideración. (p.20)

De acuerdo con

Espinosa (2016) nos menciona que:

La Unidad de

Investigaciones Financieras en el Perú es la encargada de hacer cumplir lo

dispuesto por la Ley N° 27693, considerado como nexo internacional en la Lucha

contra el Lavado de Activos y el Financiamiento del Terrorismo y, es

responsable de liderar el Sistema Anti Lavado y Contra el Financiamiento del

Terrorismo en el Perú – SILAFIT Perú. (p.9)

Ayala (2013)

nos menciona que:

El código de

ética es sumamente importante porque es considerado como guías de dirección

para los funcionarios de entidades públicas o privadas, son utilizadas como

herramientas que permitirán la prevención de Corrupción.

Dichas reglas únicamente no prohíben prácticas ilícitas, también procurará

evitar escenarios que promuevan las faltas de los deberes oficiales por parte

de los funcionarios. Inspirados en una idea de lo que representa la ética,

habitualmente utilizados en la Gestión Pública. (p.12)

Pasando a

lavados de activos tenemos a los autores Correa & Eluchans (2011) nos

informan que:

La procedencia

ilícita de los flujos financieros informales, específicamente del tráfico de

estupefacientes, la infiltración en forma discreta de activos de origen

ilegitimo en los canales legítimos de la economía formal, los delitos penales

se regularizan en sus respectivos derechos internos.

Icaza (2015)

nos menciona que:

Es el conjunto

de trabajo mediante el cual, la transformación del dinero de origen ilícito es

cubierto, cambiado y restablecido en los límites económicos-financieros

vigentes, añadiéndose algún tipo de negocio para hacer crecer el dinero y se

vea de la forma licita que ellos esperan. La acción del objeto del delito tanto

en los bienes como el capital en efectivo que fueron adquiridos. (p. 106)

Según los

autores Zapata, Moreno, & Garry (2016) nos mencionan que:

Los conflictos

que existen contra el financiamiento del terrorismo y el lavado de dinero en

América Latina y el Caribe. Para este propósito, se examinaron los diversos

acuerdos y resoluciones sobre este tema a nivel global y regional. Luego

facilitara una descripción del desarrollo de lavado de dinero y la medida que

se aplica a su prevención para conseguir una estabilidad económica y

financiera, incluyendo una discusión sobre algunos efectos en el sector real.

Los

procedimientos más comunes de lavado de dinero, según Prado (2007), son:

Trabajo de

hormiga: Los integrantes de las agrupaciones de lavado de activos suelen

dividir el dinero en grandes sumas y lo reducen al monto mínimo precios para

que no sean registradas en las transacciones bancarias. Dichas transacciones

tienen un tiempo de vida limitado en las agencias bancarias.

Complicidad:

Existen casos en la que los trabajadores de entidades financieras son

participes en el lavado de dinero, evitando colaborar brindando información a

las autoridades sobre sospechosas transacciones, siendo estas las de

movimientos de alto nivel monetario.

Mezclar: Las organizaciones de lavado de activos suelen

mezclar el dinero reclutado de forma ilícita con el de alguna empresa formal y

legal, para luego presentarlos como fondos corporativos con el fin de explicar

su procedencia.

Compras de

bienes con productos en efectivo: El dinero proveniente de actos ilícitos por

parte de los individuos de dicha organización suelen emplear el dinero

recaudado en fondos de bienes raíces, inversiones a largo plazo, en la bolsa de

valores, etc.

Transferencias

bancarias o electrónicas: Los nombrados blanqueadores de activos son los

encargados de la organización criminal de realizar transacciones a través de

las páginas web, mezclando dinero lícito para evitar levantar sospechas.

(p.162)

La administración

de justicia, es considerada un medio probatorio en los procesos penales de

lavado de Activos para ellos tomamos en cuenta que es un peritaje penal, un

informe pericial y la Administración de justicia como tal.

Según Cubas

(2008), nos menciona que:

El objetivo

del peritaje penal es efectuar una pericia valorativa, determinar el perjuicio

económico y verificar si existe preexistencia del bien. Para realizar una

pericia adecuada se deben aplicar los conocimientos contables y las normas

legales como referencias; tiene como finalidad la determinación de la

preexistencia de la materia del delito y valorizar los daños infringidos,

sujetos a los criterios de valoración dispuestos en el Art. 158° del Código

Procesal Penal.

De acuerdo con

Campos (2012), nos menciona:

El perito

Contable judicial emite su opinión la misma que se refleja en el Informe

Pericial, es el documento que da conocimiento al juez, considerado el último

resultado del examen pericial, que sirve para determinar y esclarecer los

hechos de la materia en investigación.

Según el autor

Santamaría (2016) nos informa que:

Las

actividades procesales del actual Letrado de la Administración de Justicia a

través de los relatos legislativos, con especial atención a la Reforma operada

por la Ley 13/2009 de 3 de noviembre que supone un significativo avance en la

línea de facultad de funciones. Examinan diversas posiciones doctrinales en

torno a la naturaleza jurídica del entonces secretario judicial y por

derivación de sus funciones procesales con una breve referencia a la

constitucionalidad de la reforma.

Según los

autores Durrieu & Saccani, (2018) nos comunican que:

La normativa

penal ley 27401 es analizada por los jueces y fiscales de dicha jurisdicción,

es necesario destacar que se complementa con conceptos y normas extrapenales.

En ese sentido, se presenta la publicación de las algunas

cuestiones las cuales son analizadas desde el derecho penal, entre ellas, la acusación

de la persona jurídica y sus directivos, los fraudes en el que se encuentran

involucrados y los libera de responsabilidad. También comprenden elementos de

un programa de cumplimiento y, quizás lo más importante, que la necesidad del

cambio cultural de la empresa como elemento esencial permitirá que funcione

adecuadamente con un modelo de prevención de la corrupción.

2.

Material

y Métodos:

En la presente

investigación se buscó determinar la incidencia entre dos variables: Peritaje

contable y administración de justicia en los casos de lavado de activos, en la

fiscalía anticorrupción de la Provincia del Santa – 2019. Siendo el enfoque

cuantitativo, tipo de investigación correlacional y el diseño de investigación el

descriptivo correlacional, utilizando las técnicas de la entrevista y la

encuesta y como instrumentos la guía de entrevista y el cuestionario. Además, la

población estuvo conformada por 60 profesionales especialistas entre ellos

jueces, fiscales y peritos de la Fiscalía Especializada de Lavado de Activos de

la Provincia del Santa, vale mencionar que participaron peritos contables de

oficio, parte y/o dirimentes y como muestra, estuvo constituida por 20 personas

especializadas entre ellas 3 jueces, 7 fiscales y 10 peritos contables

pertenecientes a la Fiscalía anticorrupción de lavado de activos de la

provincia del Santa. Por otro lado, el proceso para analizar la información

fueron los siguientes pasos; se elaboró la guía de encuesta y la guía de

entrevista, para la aplicación de la muestra de estudio, luego se aplicó los

instrumentos de la guía de encuesta a los fiscales y peritos respectivamente y

la guía de entrevista solo se aplicó al juez y fiscal especializados, luego se

recolectaron los datos, se analizaron e interpretaron los resultados obtenido. Por

otro lado, se utilizó la estadística descriptiva para recoger información de las

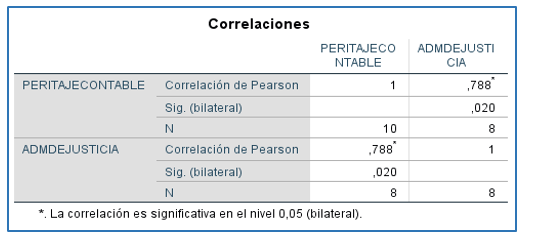

variables representada en cuadros y gráficos a través de frecuencias y

porcentajes y para ver la incidencia, se utilizó la estadística inferencial

aplicando la R de Pearson, a las variables de estudio que son Peritaje contable

y administración de justicia, en los casos de lavado de activos-

3.

Resultados

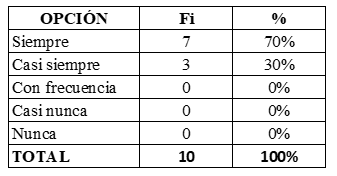

Tabla

Nº 05

Análisis del Gráfico N° 05 a la pregunta ¿Las sentencias aplicadas en los casos de Lavado de Activos basan sus decisiones en los peritajes contables? el 70% respondió siempre mientras que el

30% restante respondió casi siempre.

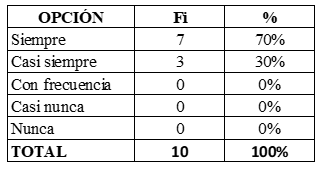

Tabla Nº 06

El Peritaje Contable permite resolver los casos

investigados por Lavado de Activos

Análisis

del Gráfico N° 06 a la pregunta ¿El Peritaje Contable permite resolver los

casos investigados por Lavado de Activos? el 100% respondió siempre.

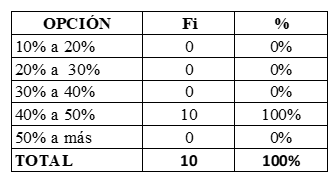

Tabla Nº 07

Casos resueltos

existentes, teniendo en cuenta el peritaje contable como instrumento

Análisis

del Gráfico N° 07 a la pregunta, al presente año ¿Cuántos casos resueltos

existen, teniendo en cuenta el peritaje contable como instrumento? el 100%

respondió de 40% a 50% de casos resueltos.

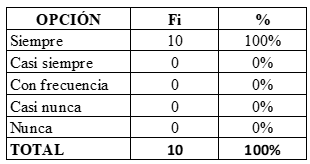

Tabla Nº 08

Fuente: Cuestionario aplicado a

los jueces y fiscales del poder judicial.

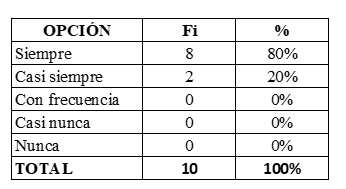

Análisis del Gráfico N° 08 a la pregunta ¿El Peritaje contable permite identificar y conocer las diversas modalidades del delito de lavado de activos? el 80% respondió siempre mientras que el

20% restante respondió casi siempre.