LEY DE LA

PERSONA ADULTO MAYOR Y SU INCIDENCIA EN LA RECAUDACIÓN DEL IMPUESTO PREDIAL

LAW OF THE ELDERLY PERSON AND ITS IMPACT ON THE

COLLECTION OF THE PREDIAL TAX

Marcos Junior Alva Rosas[1]

Rosy Mery García Rodríguez[2]

Jaime Roberto Ramírez García[3]

Ángel Javier Mucha Paitán[4]

Fecha de recepción: 09 de diciembre 2019

Fecha de aprobación: 21 de enero 2020

DOI:

Resumen

El

objetivo de la investigación fue determinar la incidencia de la Ley de la

Persona Adulto Mayor en la recaudación predial en la municipalidad de Nuevo

Chimbote. De acuerdo al tipo de investigación fue correlacional, el diseño

de la investigación fue descriptiva puesto que no se manipulo variables, solo

se analiza. La muestra fue la información sobre los exonerados en la recaudación

del impuesto predial. Las técnicas

utilizadas fueron la entrevista y el análisis documental; los instrumentos de

recolección fueron la guía de entrevista y la guía de análisis documental y

para ver la incidencia se utilizó la fórmula R-Pearson. En los períodos 2017 y

2018, 04 y 308 adultos mayores respectivamente accedieron al beneficio según

resoluciones generales; la recaudación antes tuvo un creciente ordinario del

23.78%, pero la recaudación después de la ley tuvo un creciente del 4.79% no de

vía ordinaria sino debido al acceso al beneficio del adulto mayor Se llegó a la

conclusión que existe incidencia de la Ley de la Persona Adulto Mayor en la

recaudación predial del periodo.

Palabras Clave: Base de

Datos, Impuesto Predial, Recaudación, Ley de la Persona Adulto Mayor.

Abstract

The objective of

the investigation was to determine the incidence of the Law on the Elderly in

property collection in the municipality

of Nuevo Chimbote. According to the type of research it was correlational, the

research design was descriptive since variables were not manipulated, only

analyzed. The sample was the information on the exonerated in the collection of

the property tax. The techniques used were the interview and the documentary

analysis; the collection instruments were the interview guide and the document

analysis guide and the R-Pearson formula was used to see the incidence. In the

periods 2017 and 2018, 04 and 308 older adults, respectively, accessed the

benefit according to general resolutions; the collection before had an ordinary

increase of 23.78%, but the collection after the law had an increase of 4.79%

not by ordinary means but due to access to the benefit of the older adult It

was concluded that there is an incidence of the Law of the Elderly Person in

the property collection of the period.

Key Words:

Database, Property Tax, Collection, Law on the

Elderly.

1.

Introducción

Las Municipalidades son las encargadas de recaudar impuestos y tasas lo que

conforma los tributos municipales, permitiendo el desarrollo de las sociedades

debido a que presta servicios básicos; pero ciertos contribuyentes (adultos

mayores) aprovechan la oportunidad de acceder a ciertos beneficios indicados en

algunas leyes, una de ellas es “la Ley del Adulto Mayor”, para facilitar el

pago de la deuda que poseen en relación al impuesto predial, lo que provocaría

menor recaudación.

En el país de Ecuador, se encontró que el Gobierno Autónomo Descentralizado

Municipalidad de Ambato, no da a conocer los beneficios a las personas adulto

mayor ni facilita el trámite; puesto que la Constitución Política del Ecuador

establece a los adultos mayores gozar el derecho a la exención del impuesto

predial si han cumplido 65 años y poseen varios bienes. Sin embargo, la falta

de conocimiento de las personas adulto mayor de este beneficio y la

vulnerabilidad que presentan por su condición hace que paguen el impuesto

predial como si fueran contribuyentes comunes, es decir no aplicando el

beneficio que tiene por derecho, afectando su economía y estado emocional.

(López, 2015, p.3-4).

Seguidamente, en la Municipalidad Distrital de la

Victoria, se encontró con la gerente de Rentas de la Comuna, quien explicó que

en la aplicación de la ley del adulto mayor afectó en los ingresos tributarios

del Municipio; entre enero y diciembre de 2017, la recaudación por impuesto

predial fue de S/ 2’432,798.90. Esta cifra no logró alcanzar la meta que el

Ministerio de Economía y Finanzas había calculado S/ 3’017,349.29, originando un

déficit de S/ 584,550.39 para fortalecer los servicios de limpieza pública,

seguridad ciudadana, parques y jardines, entre otros. (Diario La República,

2018, párr. 2).

En la Municipalidad de Nuevo Chimbote durante todos estos años se ha

desenvuelto en sus funciones prestando dichos servicios, sin embargo, desde el

año 2017 ha realizado exoneraciones en el predio a personas adultas mayores

según la ley 30490, provocando entonces la reducción en lo recaudado, para el

año 2017 fue de 4, 022,355.57 soles y para el año 2018 lo recaudado fue de 4,

214,908.59 a pesar que, se había estimado recaudar 14, 098,986 y 14, 606,992

respectivamente.

Se formuló el siguiente problema de investigación: ¿Existe incidencia en la

ley de la Persona Adulto Mayor en la recaudación del impuesto predial del

periodo 2017-2018 en la Municipalidad de Nuevo Chimbote? El objetivo general

planteado fue determinar la incidencia de la Ley de la Persona Adulto Mayor en

la recaudación predial del periodo 2017-2018 en la Municipalidad de Nuevo

Chimbote, con los siguientes objetivos específicos; elaborar una base de datos

de las personas adultos mayores exoneradas del impuesto predial durante los

periodos 2017-2018, comparar el monto recaudado de los años 2015-2016 con lo

recaudado en los periodos 2017-2018, analizar la incidencia de la Ley de la

Persona Adulto Mayor en la recaudación predial del periodo 2017-2018 de la

Municipalidad de Nuevo Chimbote.

La importancia potencial de la investigación radica en tres aspectos; Teórica

porque con la obtención de los resultados se logró precisar conocimientos conceptuales

y prácticos. Los temas que se tocaron con respecto a la variable “Ley de la

Persona Adulto Mayor” fueron: Concepto de persona adulto mayor, concepto de

envejecimiento y sus dimensiones, concepto de vejez, principios generales,

derechos de la persona adulto mayor y la incorporación en el artículo 19° de la

Ley de Tributación Municipal; y con respecto a la variable “Recaudación del

Impuesto Predial” fueron: Concepto de recaudación, concepto y tipos de

impuesto, concepto de predio, impuestos municipales, concepto de impuesto

predial, quienes pagan el impuesto predial, exonerados del impuesto predial,

importancia de la recaudación del impuesto predial, base imponible del impuesto

predial ,determinación del impuesto predial y los requisitos para obtener el

beneficio tributario de los adultos mayores no pensionistas. Metodológica, debido

a que se propuso ciertos instrumentos como: guía de entrevista que permitió

recolectar información precisa acerca de la recaudación de impuesto predial; la

guía de análisis documental donde se examinó documentos como expedientes de

contribuyentes (adulto mayor) y sus requisitos formales. Práctica porque nos

permitió ver la incidencia de la ley de la persona adulto mayor en la

recaudación del impuesto predial.

Vallejo (2017), en Babahoyo - Ecuador, concluyó que el 84% de los adultos

mayores del Cantón Simón Bolívar al enterarse de estos mecanismos, reconocen

que los beneficios tributarios contribuyen económicamente pero no los han

solicitado. (p.57).

Asimismo, en Cutervo – Cajamarca, según Mestanza (2018) concluyó que al

realizar la comparación de los períodos 2016 y 2017, de Enero a Diciembre,

aumentó significativamente en casi todos los meses, salvo Setiembre y

Noviembre, “la recaudación de dicho impuesto en la Municipalidad Provincial de dicha

ciudad”. (p. 87)

Ley de la Persona Adulto Mayor, define a este como aquellas personas que

tiene 60 o más años de edad, garantizando el ejercicio de sus derechos. Según

Título Preliminar de la citada norma indica los siguientes principios:

Promoción y protección de los derechos de ellos; seguridad física, económica y

social; y atención de la salud centrada. Así mismo establece que la persona

adulta mayor es titular de derechos humanos y libertades fundamentales, pero

también derecho a: La igualdad de oportunidades, envejecer teniendo una vida

familiar y con la comunidad. (párr.9)

Según Maldek & Razak (2017) aportaron ciertos derechos para los adultos

mayores: No discriminación, dignidad humana, a la propiedad, acceso a la

información, acceder una vivienda adecuada, acceder a servicios de salud,

acceder a una buena educación, y a la alimentación. (p. 287)

Para Riekkinen (2015) manifestó un derecho fundamental del adulto mayor:

Inclusión en la vida sociocultural; es decir, acceso, participación y

contribución de ellos en aquellas instituciones de la comunidad. (p.254)

Según el Ministerio de Economía y Finanzas (2015) describió el concepto de

recaudación como la facultad de la administración tributaria establecida en el

código tributario, que consiste la recepción del pago de las deudas tributarias

(impuestos) que realicen los contribuyentes, incluso los adultos mayores

considerados mayores de 60 años. (P.25-26)

En base al artículo 8° de la Ley de Tributación Municipal, indica que el

impuesto predial es de periodicidad anual; cuya recaudación, administración y

fiscalización del impuesto corresponde a la Municipalidad Distrital y/o

Provincial donde se encuentre ubicado el predio gravado. (p.3)

Jasiwal & Jasiwal (2019) complementaron este concepto como un impuesto

relevante para la recaudación de los gobiernos locales, que les permitan como

uso de financiamiento de sus gastos. (p.37)

De acuerdo a Youngman & Lincoln Institute of Land Policy (2016)

manifestaron ciertas características del impuesto predial; Terreno y edificio

(dos componentes en la cual uno es inamovible y, otro movible dependiendo de la

construcción), sea un impuesto local (municipalidad distrital o provincial).

(p.7-8)

Es importante señalar que el artículo 10° de la Ley de Tributación

Municipal indica “que las personas jurídicas o naturales atribuidas con arreglo

a la obligación tributaria de dicho impuesto a partir del 1 de enero del año

correspondiente”. La base imponible está constituida por la suma entre los

valores unitarios de arancelarios terrenos y, los valores unitarios oficiales

de edificación vigentes al 31 de octubre de los años anteriores incluidos,

resultando un valor del autoevalúo. De acuerdo al artículo 13° el impuesto

predial se calcula aplicando a la base imponible de acuerdo a la escala

progresiva; Hasta 15 UIT – 0.2%; Más de 15 UIT hasta 60 UIT – 0.5% , Más de 60

UIT – 1.0% (p.5).

La norma en su artículo 19° manifiesta los siguientes requisitos para

acceder el beneficio del impuesto predial por parte de los adultos mayores; Tener

un solo predio, salvo que posea otra unidad inmobiliaria constituida por la

cochera, que sea a nombre propio o de la sociedad conyugal, esté destinado a

vivienda de los mismos, sus ingresos brutos mensuales no superen las 1 UIT.Al

cumplir estos requisitos, deducirán de la base imponible del Impuesto Predial,

un monto equivalente a 50 UIT. (p.8)

2.

Materiales

y Métodos

En la investigación se pretendió determinar la incidencia de

las variables: Ley de la Persona Adulto Mayor y recaudación del Impuesto

Predial del comprendido entre el año 2017 y 2019 en la municipalidad de Nuevo.

Siendo el enfoque cuantitativo, tipo de investigación correlacional y el diseño de investigación el descriptivo, las técnicas utilizadas fueron la entrevista y el análisis documental. Se

tomó como población la información sobre la recaudación del impuesto predial

desde su aplicación hasta la actualidad de la Municipalidad de Nuevo Chimbote,

y la muestra fue la información sobre los exonerados en la recaudación del

impuesto predial periodo 2017-2018 de la Municipalidad de Nuevo Chimbote. El proceso para analizar

la información fueron los siguientes pasos; se elaboró la guía de entrevista y

la guía de análisis documental, se procedió a la

validación y la aplicación de la guía de análisis documental a la muestra de

estudio, y la guía de entrevista a la sub-gerencia de Registro y Recaudación

Tributaria de la Municipalidad Distrital de Nuevo Chimbote. Posteriormente se

recolectaron los datos, se analizaron e interpretaron los resultados obtenidos.

Luego se utilizó la estadística descriptiva para recoger información de las

variables representada en gráficos a través de frecuencias y porcentajes y para

ver la incidencia, se utilizó la estadística inferencial aplicando la R de

Pearson, a las variables de estudio. Finalmente se

realizó las conclusiones en base a los objetivos de estudio.

3.

Resultados

|

Tabla

1 Determinación de la correlación entre las variables |

||||

|

|

RECAUDACIONANTES

DE LEY |

RECAUDACIONDESPUES

DE LEY |

|

|

|

RECAUDACION ANTES DE LEY |

Correlación de Pearson |

1 |

,806** |

|

|

Sig. (bilateral) |

|

,002 |

|

|

|

N |

12 |

12 |

|

|

|

RECAUDACION DESPUES DE LEY |

Correlación de Pearson |

,806** |

1 |

|

|

Sig. (bilateral) |

,002 |

|

|

|

|

N |

12 |

12 |

|

|

|

**. La correlación es significativa en el

nivel 0,01 (bilateral). |

||||

De acuerdo al coeficiente de R de Pearson, la correlación que existió

entre la recaudación antes de la ley y después de la ley fue 0.806; por lo que revela

una importante significancia entre ambas. Por esa razón se acepta la hipótesis

central, concluyendo que la Ley del Adulto Mayor incide en la recaudación del

impuesto predial en la Municipalidad de Nuevo Chimbote, denegando entonces la

hipótesis nula.

4.

Discusión

Luego de la aplicación de los instrumentos (análisis documental y guía

de entrevista), se ha encontrado los siguientes problemas en el presente

trabajo de investigación:

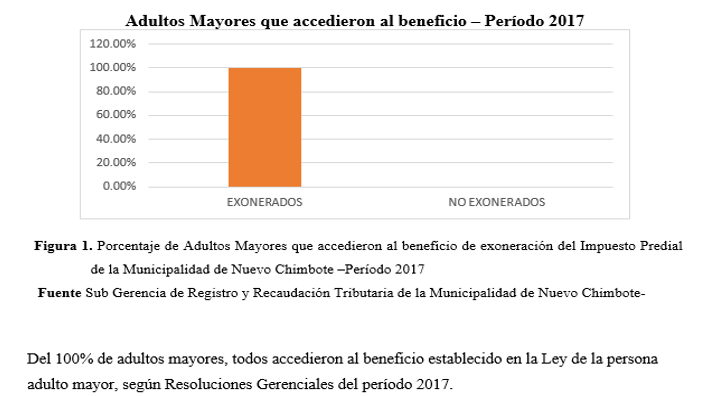

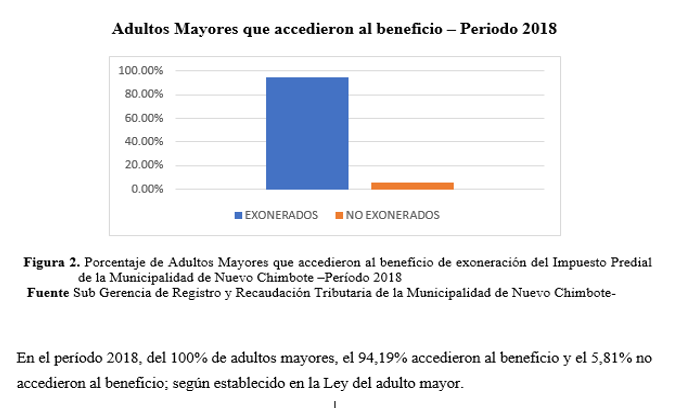

Según los datos obtenidos por parte de la Subgerencia de Registro y

Recaudación Tributaria en el periodo 2017 fueron 4 los beneficiados y para el

periodo 2018 de los 327 contribuyentes que solicitaron el beneficio, solamente

308 fueron aprobados debido a que cumplieron con los requisitos establecidos en

Ley (según resoluciones gerenciales). Se estima que, en los próximos años, las

solicitudes al beneficio tengan un ritmo de incremento, así como su aprobación

al beneficio. Según el artículo 19 de LTM (2004) establece que los requisitos

son en primer lugar para aquellos que tienen de 60 años a más, en segundo

lugar, que sean titular de un solo predio y cuyos ingresos no sean mayor de

1UIT. En base a la tesis de Vallejo (2017), más del 80% de adultos mayores no

han solicitado el acceso al beneficio de exoneración del impuesto predial. A

diferencia de los resultados obtenidos en el trabajo de investigación, porque

los contribuyentes van en aumento cada periodo como lo fue en el 2018 donde

solicitaron el beneficio más respecto al 2017.

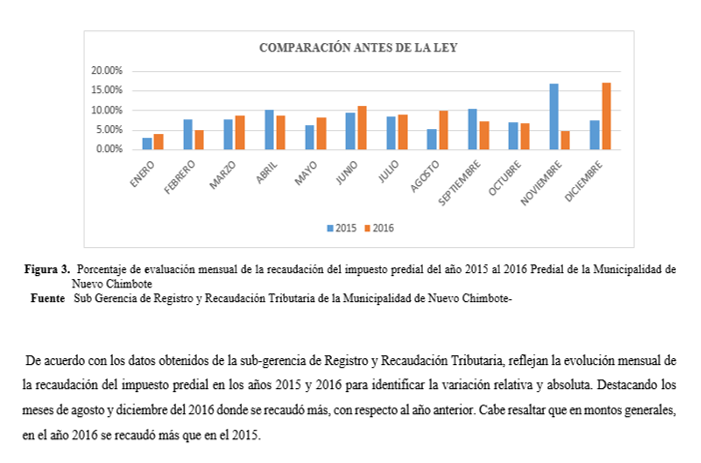

Comprende los periodos 2016-2017, donde la recaudación mensual ha

disminuido, es decir, que existió un impacto, esto se debió a un factor externo

(Fenómeno del Niño) por lo que en esta investigación la segunda variable no fue

de incidencia. A diferencia del autor Mestanza (2018) que manifestó el aumento de

la recaudación mensual de forma representativa sin afección de ningún tipo de

impacto externo o interno.

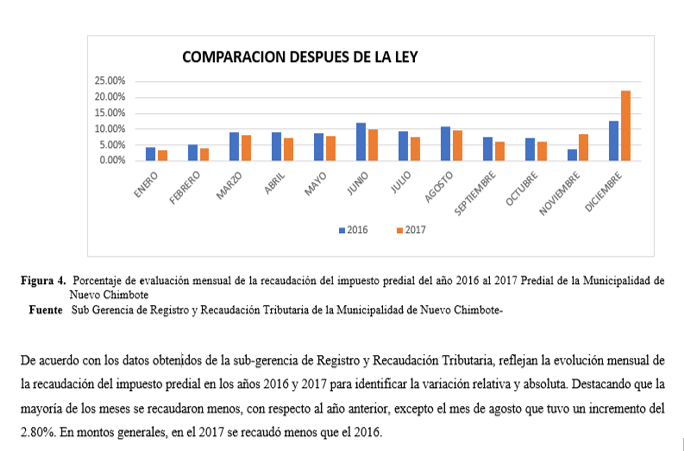

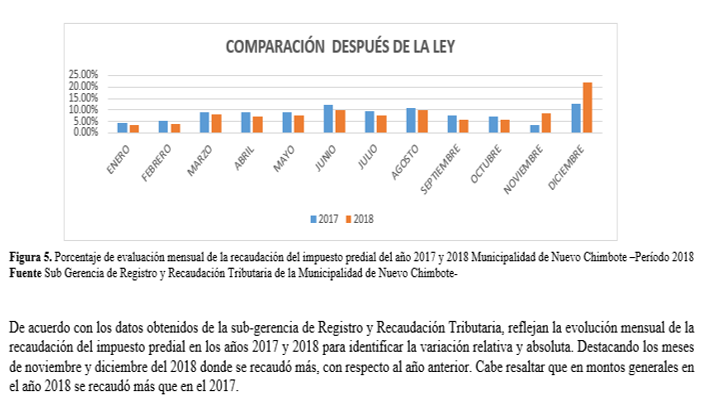

Al

realizar un análisis comparativo de la

recaudación mensual de los períodos 2017-2018 , se obtuvo que de enero a

octubre ha existido un decremento de la misma; sin embargo, durante los meses

de noviembre y diciembre tuvieron un importante incremento, el cual ayudó a

obtener una mayor recaudación anual en el 2018 respecto al año anterior; este

aumento se debió a la exigencia del pago de sus deudas morosas de períodos

anteriores antes de poder acceder a las solicitudes del beneficio, resultando

la no incidencia de la variable, de esta forma se cumple con lo establecido en

la LTM (2004) en el Título II Artículo 5 donde especifica que la recaudación y fiscalización

es una tarea que le compete a los gobiernos locales.

5.

Conclusiones

Se elaboró la base de

datos de las personas adultas mayores exoneradas de los periodos 2017-2018,

donde en el primer año se evidenció que el beneficio solamente solicitó 04 contribuyentes

quienes fueron aprobados en su totalidad. Sin embargo, en el segundo año se

incrementaron a 327 contribuyentes de los cuales el 94% fueron aprobados según

resoluciones gerenciales.

Se comparó

los montos recaudados de los periodos 2015-2016 con lo recaudado en los

periodos 2017-2018, es decir antes y después de la aplicación de la Ley, donde

se determinó que antes de la ley, la recaudación del impuesto predial tenía un

ritmo creciente ordinario del 23.8% anual, sin embargo, después de la aplicación

de la Ley la recaudación incrementó 4.79% pero no de forma ordinario sino

debido al acceso al beneficio del adulto mayor. Lo que significa, que

contablemente no existió incidencia entre las variables.

Se analizó

la incidencia de la Ley de la Persona Adulto Mayor en la recaudación predial

del periodo 2017-2018 a través de la aplicación de la R de Pearson, para medir

estadísticamente la incidencia entre las variables, obteniendo una correlación

alta de 0.806. Resultando la aceptación de la hipótesis central y la negación

de la hipótesis nula.

6.

Referencias

Diario La

República (2018). Ley de la Persona Adulta Mayor afectó ingresos de municipio

de La Victoria. Recuperado de: https://n9.cl/9wmy

Jaiswal,

P., & Jaiswal, A. (2019). Property Tax Reform for Municipal Fund

Mobilization from Value Capture of Real Estate Development. Real Estate Finance

(Aspen Publishers Inc.), 36(1), 37–46. Retrieved from: https://n9.cl/vhwt

Ley de la

Persona Adulto Mayor (2017). Ley de la Persona Adulto Mayor. Recuperado de:

https://cutt.ly/ie2DArD

Ley de

Tributación Municipal (2004). Decreto Supremo Nº 156: Aprobación del TUO de la

Ley de Tributación Municipal. INDECOPI. Recuperado de: https://www.indecopi.gob.pe/documents/51759/1563085/Texto+Único+Ordenado+de+la+Ley+de+Tributación+Municipal.pdf/c1676cee-5bdf-8150-f32e-969ee3296a0b

Malek, M.

& Razzak, M. (2017). Rights of the

elderly: an emerging human rights discourse. Ijma 59,2. Retrieved from:

www.emeraldinsight.com/1754-243X.htm

Ministerio

de Economía y Finanzas (2015). Manuales para la mejora de la Recaudación del

Impuesto Predial. Recuperado de: https://cutt.ly/9e2DSA2

Mestanza,

F. (2018). Influencia del Impuesto Predial en la Recaudación Tributaria de la

Municipalidad Provincial De Cutervo – 2017. (Tesis de pregrado). Universidad

Señor de Sipán, Pimentel, Perú.

Riekkinen,

M. (2015). Participation of the elderly in sociocultural life: human rights and

inclusive practices under residential care. Journal of Public Affairs

(14723891), 15(3), 252–267.https://doi.org/10.1002/pa.1523

Vallejo,

D. (2017). Las Exenciones Tributarias en Beneficio para los Adultos Mayores en

el Cantón Simón Bolívar. (Tesis de pregrado). Universidad Regional Autónoma de

los Andes de Babahoyo, Babahoyo, Ecuador.

Youngman,

J. & Lincoln Institute of Land Policy. (2016). a Good Tax: Legal and Policy

Issues for the Property Tax in the United States. Cambridge, Massachusetts:

Lincoln Institute of Land Policy. Retrieved from: https://cutt.ly/ne2DGcB