Análisis Bibliométrico sobre la Auditoría Tributaria en Web of Science

Bibliometric Analysis of Tax Audit in Web of Science

Resumen

El objetivo fue realizar un análisis bibliométrico sobre la Auditoría Tributaria en Web of Science, 2024. Se analizaron 177 documentos con los siguientes filtros: palabras clave ("audit", "tax audit" y "taxation"), artículos originales de open access, en inglés, español y portugués entre 2005-2024. Se utilizó el VOSviewer para analizar categorías de co-citaciones, coocurrencias y coautorías. Se revela que 98,3% de los artículos están en inglés; Accounting Review se destaca con unas 463 citas y una fuerza total del enlace de 21,110; las palabras clave "taxation" (53 menciones y 162 vínculos fuertes) es el más ocurrente; e Inglaterra (56 documentos) es el país con mayor producción. Se concluye que, la investigación sobre la Auditoría Tributaria tiende a una creciente relevancia en los últimos años y el fenómeno se relaciona con la política fiscal y cumplimiento tributario. Finalmente, es necesario fomentar colaboraciones internacionales y fortalecer la producción investigativa en países menos representados.

Palabras clave: tributación; bibliometría; Web of Science.

Abstract

The objective was to carry out a bibliometric analysis on the Tax Audit in Web of Science, 2024. 177 documents were analyzed with the following filters: keywords ("audit", "tax audit" and "taxation"), original open access articles, in English, Spanish and Portuguese between 2005-2024. VOSviewer was used to analyze categories of co-citations, co-occurrences and co-authorships. It is revealed that 98.3% of the articles are in English; Accounting Review stands out with about 463 citations and a total link strength of 21,110; the keywords "taxation" (53 mentions and 162 strong links) is the most popular; and England (56 documents) is the country with the highest production. It is concluded that research on Tax Audit tends to have increasing relevance in recent years and the phenomenon is related to tax policy and tax compliance. Finally, it is necessary to promote international collaborations and strengthen research production in less represented countries.

Keywords: taxation, bibliometrics, Web of Science.

1. Introducción

La auditoría tiene sus orígenes en Gran Bretaña, especialmente en el sector financiero y durante la revolución industrial (Jaramillo-Armijos et al., 2024). En las últimas décadas, la Auditoría ha experimentado un avance notable y acelerado en términos de precisión y confiabilidad en la presentación de cuentas, un fenómeno que se ha visto impulsado por la evolución del comercio y la globalización (Choez-Fuentes & Torres-Negrete, 2024).

Actualmente, la adopción e implementación de la Auditoría Tributaria en las empresas apunta a mejorar la gestión administrativa y minimizar las contingencias imprevistas, utilizando diversas alternativas, técnicas y procedimientos críticos (Yumbla-Tenezaca, 2019) que garantiza el cumplimiento de las obligaciones de los contribuyentes (Choez-Fuentes & Torres-Negrete, 2024). Y bajo este contexto, la Auditoría Tributaria es definida como un proceso meticuloso y estructurado, diseñado específicamente para verificar el adecuado cumplimiento de las obligaciones fiscales por parte de los contribuyentes.

Según el Servicio de Impuestos Internos de Chile (SII) (2000), citado en estudios recientes (Faúndez-Ugalde et al., 2018; Jiménez, 2023), esta práctica se ha convertido en una herramienta esencial para las empresas que buscan mantener su integridad fiscal y operativa. De hecho, aquellas organizaciones que implementan auditorías tributarias de manera regular disfrutan de múltiples beneficios, lo que las posiciona favorablemente en el mercado (Yaya, 2019, citado en Mallcco, 2024). Cabe mencionar que su eficiencia va más allá de la verificación de cifras y realización de registros contables, más bien, existen otros factores significativos como: la calidad de la auditoría y la competencia del auditor (Galarza, et al., 2022).

Además, es importante destacar que una Auditoría Tributaria preventiva no solo ayuda a identificar y corregir errores en términos de cifras y procedimientos de registro, sino que también optimiza los plazos asociados a estos procesos (Castillo, 2021; Jaramillo-Armijos et al., 2024; Lozano-Solano & Narváez-Zurita, 2021; Sobrado, 2023). En este sentido, el informe elaborado por el auditor al finalizar el proceso se convierte en un documento crucial; conocido como el resultado final o dictamen escrito, este informe contiene las conclusiones y recomendaciones derivadas del análisis realizado durante la auditoría (Chiliquinga, 2018). Así, la Auditoría Tributaria no solo actúa como un mecanismo de control fiscal, sino que también se erige como un pilar fundamental para la transparencia y la responsabilidad empresarial.

Faúndez-Ugalde et al. (2018) comentan que, en el contexto paraguayo, la administración tributaria está a cargo de la Subsecretaría de Estado de Tributación (SET), responsable de aplicar y gestionar las leyes fiscales. Asimismo, la Ley 125 de 1991 reconoce las amplias facultades de fiscalización de la SET, permitiéndole establecer normas sobre documentación y registro de operaciones para los contribuyentes

Esta Ley 125 fue modificada por la Ley 2.421 de 2004, que introdujo una distinción entre fiscalización puntual e integral y estableció que los contribuyentes con facturación anual igual o superior a 6.000 millones de guaraníes deben contar con un dictamen impositivo de una auditoría externa aprobada por la SET. Asimismo, la suma tuvo una variación alcanzando a los nueve mil doscientos un millones ciento cuarenta y tres mil seiscientos sesenta y dos guaraníes (₲ 9.201.143.662) en la Resolución General N° 53/2020.

El 30 de abril de 2014, la SET emitió la Resolución General 25, que reguló las modalidades de fiscalización: integral, puntual, control interno, control masivo y control preventivo. Sin embargo, la SET podría implementar procedimientos de fiscalización electrónica en un contexto integral, lo que, al carecer de regulación específica, podría comprometer la protección de los derechos de los contribuyentes frente a estas facultades. Finalmente, la SET implementó Big Data, potenciado por Inteligencia Artificial para el cruce de datos, con el objetivo de combatir la evasión fiscal. Aunque esta tecnología requirió una inversión inicial de 3 millones de dólares y recibió críticas al principio, un año después de su implementación, permitió al fisco recuperar 10 millones de dólares en impuestos evadidos, según el ministro (Orue, 2022 citado en Duarte et al., 2023).

Este trabajo surge de la necesidad de actualizar el campo de la auditoría, ya que hay una falta de información y una identificación insuficiente de las tendencias emergentes en este ámbito. Por todo lo expuesto anteriormente, la presente investigación pretende realizar un análisis bibliométrico sobre la Auditoría Tributaria en Web of Science (WoS), 2024.

2. Método

La presente investigación se realizó bajo una revisión de literatura mediante el método del análisis bibliométrico con documentos registrados en la base de datos de Web of Science (WoS). La recuperación de documentos fue a través de los siguientes filtros: palabras clave (“Audit” / “auditoría”, “tax audit” / “auditoría fiscal” y “taxation” / “Taxación”), periodo en años (2005 a 2024), tipo de acceso (open access), tipo de publicación (artículos originales) e idiomas (inglés, español y portugués). Se identificaron un total de 177 artículos para el análisis en agosto del año 2024. El análisis de datos se hizo mediante el programa VOSviewer v1.6.20 y las categorías utilizadas fueron: coautorías (autor, organización y países), coocurrencias (palabras clave del autor) y citaciones (journals o revistas).

3. Resultados

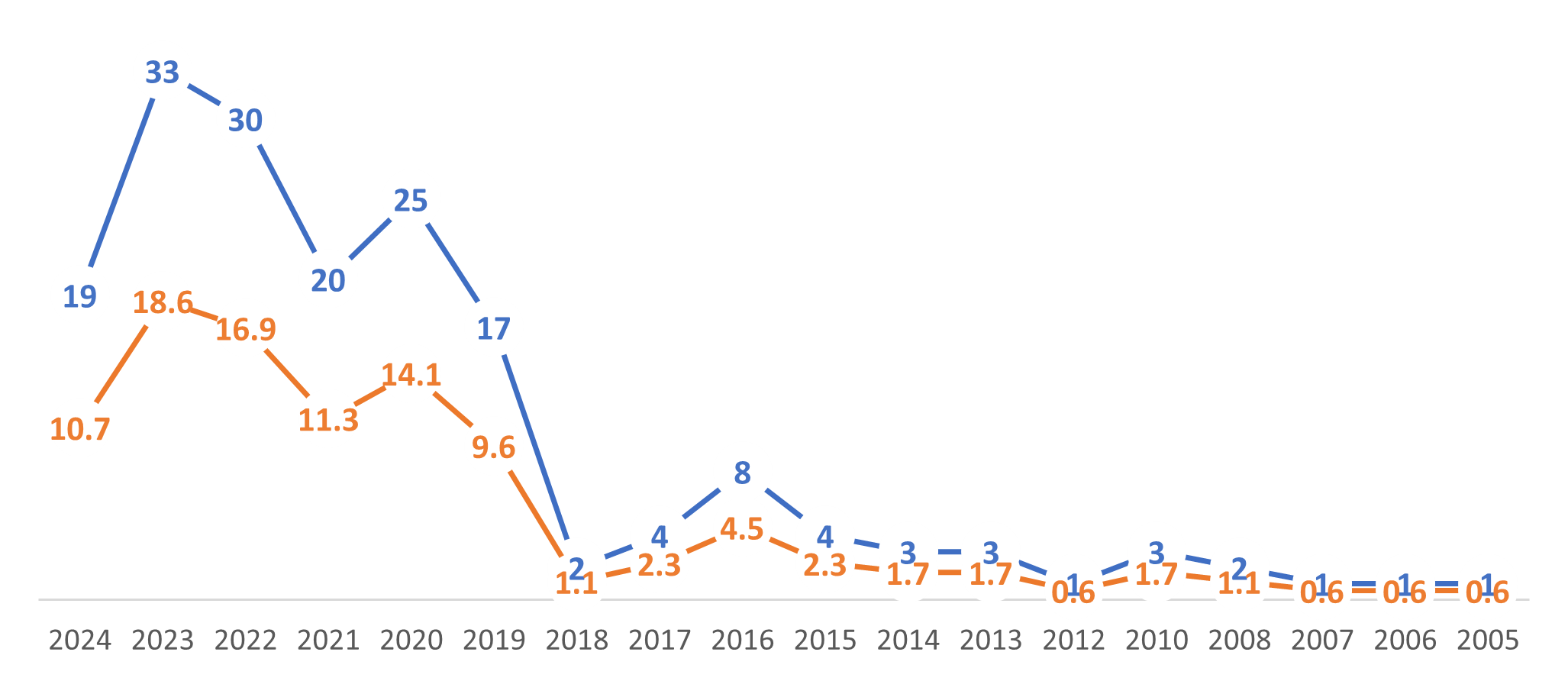

Después de haber analizado las 177 publicaciones científicas en WoS, se identifica que 98,3% (174) están en inglés, 1,13% (2) en español y 0,57% (1) en portugués. En la Figura 1, se observa un crecimiento notable sobre publicaciones científicas enfocadas a la Auditoría Tributaria en los últimos años. En 2023, se registró la cifra más alta con 33 (18,6%) artículos, seguido de 30 (16,9%) en el 2022. Cabe mencionar que, en el 2024, aunque aún no se ha completado el año, ya se reportan 19 (10,7%) publicaciones. Este aumento es significativo en comparación con años anteriores, como 2021, que tuvo 20 (11,3%), y 2020, con 25 (14,1%). En contraste, los años más lejanos, como 2015 y 2016, mostraron cifras más bajas, con 4 (2,3%) y 8 (4,5%), respectivamente.

Figura 1. Cantidad y porcentaje de publicaciones sobre Auditoría Tributaria en WoS durante el periodo 2005-2024.

En la Tabla 1, muestra que el tema de auditoría tributaria recae significativamente en el área de conocimiento de la Administración financiera con 83 (47%) publicaciones, siguiéndole Economía con 63 (36%). Sin embargo, áreas como Derecho, Negocios y Psicología multidisciplinaria tienen una representación mucho menor, con solo 7 (4%), 5 (3%) y 5 (3%) respectivamente. Finalmente, las Ciencias ambientales y Ciencias políticas presentan cifras similares, con 4 unidades cada una, lo que equivale al 2%.

Tabla 1. Distribución de las áreas de conocimiento relacionadas a la Auditoria Tributaria (n=177).

| Áreas de conocimiento | Cantidad | % |

|---|---|---|

| Administración financiera | 83 | 47 |

| Economía | 63 | 36 |

| Derecho | 7 | 4 |

| Negocios | 5 | 3 |

| Psicología multidisciplinaria | 5 | 3 |

| Ciencias ambientales | 4 | 2 |

| Ciencias políticas | 4 | 2 |

| Otros | 6 | 3 |

| Total | 177 | 100 |

Fuente: Datos extraídos de WoS (2024).

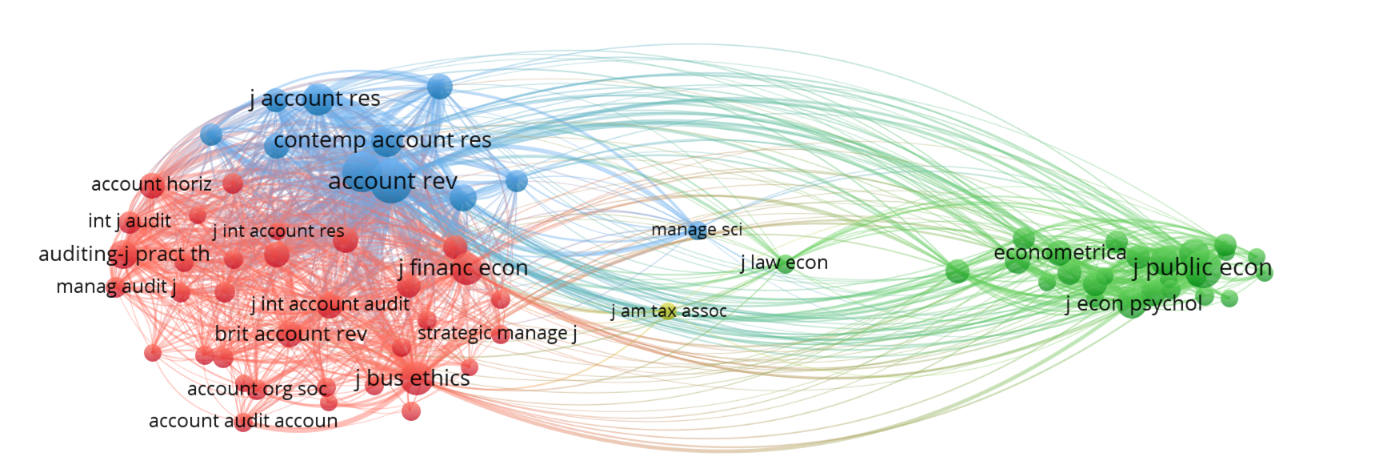

En la Figura 2, se identifica que la revista Accounting Review se destaca como la más relevante con un total de 463 citas y una fuerza total del enlace de 21,110, supera significativamente a las demás publicaciones en términos de impacto y reconocimiento. Le sigue el Journal of Accounting and Economics, que cuenta con 336 citas y una fuerza total del enlace de 16,578, así como el Journal of Public Economics, con 323 citas y 7,079 enlaces fuertes.

Figura 2. Red de co-citación de fuentes entre los años 2005-2024.

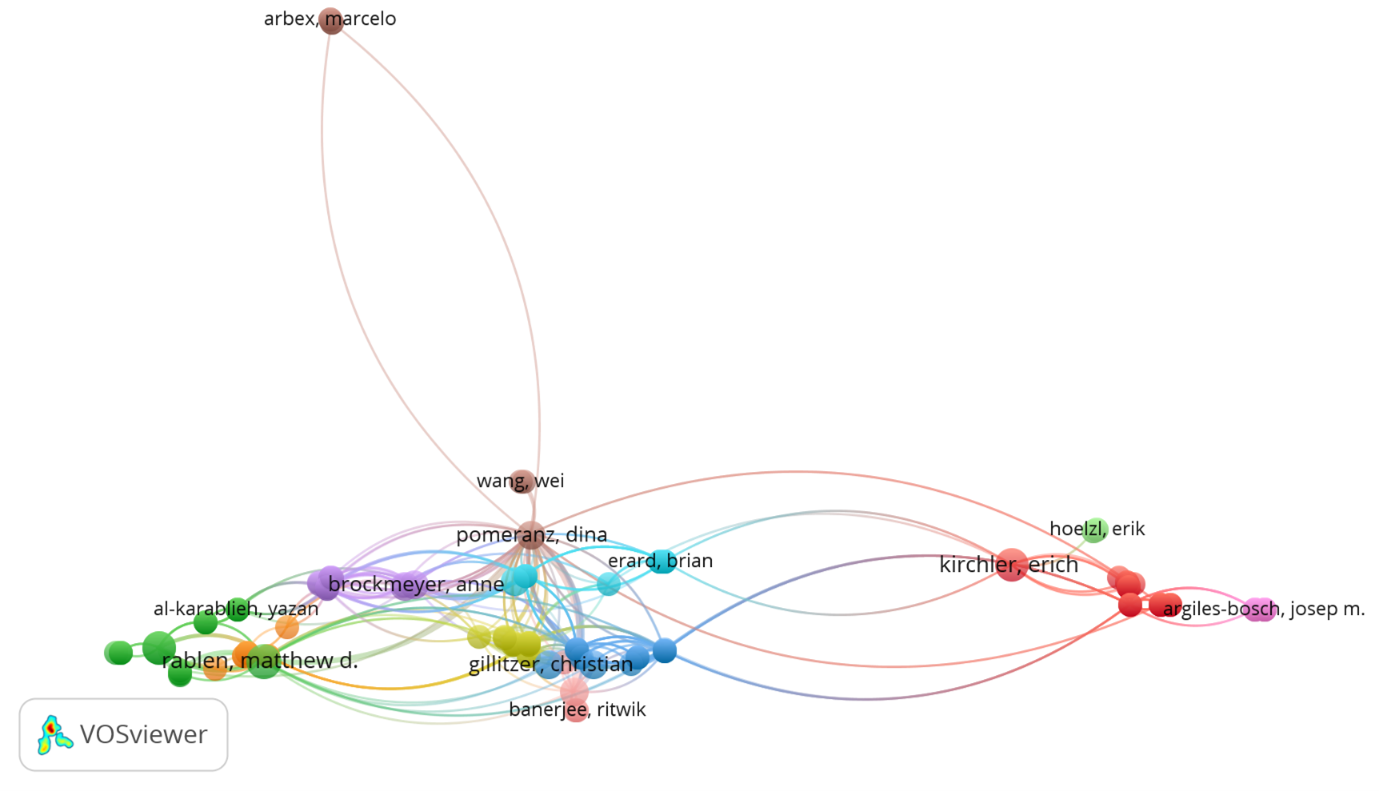

En la Figura 3, se muestra que la autora más destacada es Dina Pomeranz, quien ha acumulado un total de 2 publicaciones y 290 citas, lo que refleja su notable influencia en el campo. Le sigue Erich Kirchler, con 3 investigaciones y 190 citas.

Figura 3. Red de co-citación de autores entre 2005-2024.

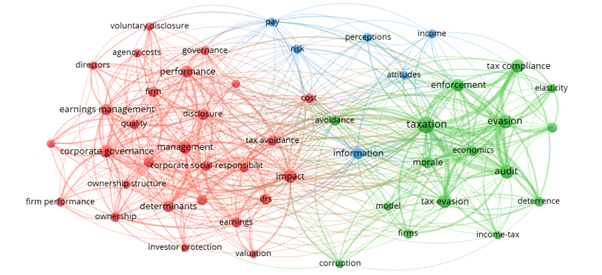

En la Figura 4, se presentan las coocurrencias de palabras clave empleadas por los autores en esta temática. La palabra clave "taxation" resalta como el término más recurrente, con un total de 53 menciones y 162 vínculos fuertes. Le sigue "evasion", que cuenta con 29 menciones y 108 vínculos fuertes, y finalmente "audit", con 26 menciones y 103 vínculos fuertes. Otros términos significativos con vínculos fuertes incluyen "impact" (23) y "tax evasion" (22), que reflejan preocupaciones centrales en la investigación sobre la evasión fiscal y el cumplimiento tributario.

Figura 4. Red de co-ocurrencia de palabras clave utilizadas por los autores.

En la Figura 5, se presenta las organizaciones con más publicaciones, citaciones y colaboraciones sobre el tema de la Auditoría Tributaria. La Universidad de Southampton, la Universidad de Durham y Loughborough University se destacan, cada una con 6 documentos publicados. Sin embargo, su impacto varía significativamente en términos de citas y colaboraciones: Southampton lidera con 99 citas y 12 colaboraciones con otras universidades y/o institutos, lo que indica una fuerte influencia en el ámbito académico, seguida por Durham con 39 citas y 5 colaboraciones y, por último, Loughborough con 28 citas y 3 colaboraciones.

Figura 5. Mapa de calor de co-citación de organizaciones con al menos 2 documentos publicados entre 2005-2024.

En la figura 6, se identifica que Inglaterra es el país con mayor producción en cuanto al tema, contando con 56 documentos y colaboró con 26 países diferentes. Estados Unidos, el segundo en la lista, con 32 documentos y 11 colaboraciones. No obstante, España (10) es el único país hispanohablante dentro de los grupos analizados.

Figura 6. Red de coautoría entre países cuyos autores publicaron al menos 2 documentos entre 2005-2024.

4. Discusiones

El notable crecimiento en las publicaciones científicas sobre el tema en los últimos años puede atribuirse a varios factores interrelacionados. En primer lugar, la creciente complejidad de los sistemas fiscales y la necesidad de una mayor transparencia y eficiencia en la gestión tributaria han impulsado el interés académico y profesional en este campo. La pandemia de COVID-19 también ha resaltado la importancia de una auditoría efectiva para garantizar la correcta recaudación de impuestos y el uso adecuado de los recursos públicos, lo que ha llevado a un aumento en la investigación y discusión sobre prácticas óptimas en Auditoría Tributaria.

Además, el acceso y uso de las plataformas digitales y bases de datos han facilitado la difusión del conocimiento y la colaboración entre investigadores, lo que podría explicar el incremento en las publicaciones desde el año 2020. La tendencia observada en 2023, con un récord de 33 artículos no solo se mantiene, sino que continúa creciendo, lo que podría anticipar un futuro aún más dinámico para la investigación en esta área. Por último, el contraste con cifras más bajas en años anteriores resalta cómo el campo ha evolucionado y se ha adaptado a las demandas contemporáneas, reflejando una mayor relevancia académica y práctica de la Auditoría Tributaria en el contexto actual.

El incremento en la investigación de Auditoría Fiscal en diversos países tiene sus raíces en la presión ejercida por organismos internacionales sobre los gobiernos. Un ejemplo claro es la iniciativa de la Organización para la Cooperación y Desarrollo Económico (OCDE) denominada “Base Erosion and Profit Shifting” (BEPS), que busca promover una armonía fiscal global y reducir la evasión y elusión fiscal, las cuales afectan negativamente la equidad económica entre las naciones. Según Barreix et al. (2016), antes de 2009, los esfuerzos de la OCDE no fueron eficaces para resolver este problema. Sin embargo, tras la crisis financiera de 2008, los países desarrollados respondieron a las necesidades fiscales y a la demanda de mayor transparencia en las finanzas internacionales, adoptando el intercambio de información como un estándar internacional. Asimismo, en el 2014, se introdujo el intercambio automático de información como un segundo estándar, pero el impulso real se dio en 2015, cuando se publicaron las 15 directrices BEPS, las cuales abordan la erosión de la base imponible y el traslado de beneficios, con el objetivo de cerrar brechas que permiten la evasión fiscal y mejorar la cooperación internacional. Este proyecto se convirtió en un compromiso para los países que integran y se adhieren a la OCDE, los cuales deben realizar cambios en sus sistemas tributarios para lograr una mayor transparencia y desarrollar nuevas políticas públicas tributarias.

Indiscutiblemente el tema de la Auditoria Tributaria resalta su predominancia en las áreas relacionadas con la Administración financiera (47%) y Economía (36%) en comparación con otras disciplinas. Este fenómeno puede explicarse por la naturaleza intrínseca de la auditoría tributaria, que está profundamente ligada a la gestión financiera y al control de recursos económicos dentro de las organizaciones. En el primero, se ocupa de la planificación, organización y control de los recursos financieros, lo que hace que la Auditoría Tributaria sea un componente esencial para garantizar la transparencia y eficiencia en el uso de estos recursos. Y el segundo, su enfoque tiende a ser más amplio y teórico, abarcando aspectos macroeconómicos y microeconómicos que pueden no estar directamente relacionados con la práctica específica de la auditoría tributaria. Sin embargo, las áreas como Derecho, Negocios y Psicología multidisciplinaria tienen una representación mucho menor, puesto que estas ciencias no se centran en los aspectos prácticos y técnicos de la Auditoría Tributaria, o bien, podrían abordar el tema desde perspectivas menos directas.

Los resultados evidencian la prominencia de la revista Accounting Review de sus documentos con un total 463 citas y una fuerza de enlace de 21,110, esto demuestra que el journal cuenta con un alto nivel de impacto y reconocimiento en el ámbito académico sobre el tema de investigación. Este fenómeno puede atribuirse a varios factores. En primer lugar, Accounting Review es una publicación de prestigio en el campo de la contabilidad y la auditoría, lo que le confiere una autoridad considerable entre investigadores y profesionales (Factor de impacto: 5.182, JCI: 1.48, CiteScore: 7.30, SNIP: 3.477 y SJR: 4.446 - hasta 7/2023) (The Accounting Review, s.f.).

En cuanto a las co-citaciones, Dina Pomeranz como la autora más influyente en el ámbito de la Auditoría Tributaria, con un total de 2 publicaciones y 290 citas. Este fenómeno puede explicarse por la calidad y relevancia de su trabajo, que ha abordado temas críticos y contemporáneos en el campo, lo que ha resonado profundamente entre investigadores y profesionales. La alta tasa de citas en relación con el número de publicaciones muestra que sus investigaciones son altamente valoradas y utilizadas como referencia en otros estudios, lo que indica un impacto significativo en la literatura existente. Por otro lado, Erich Kirchler con 3 publicaciones y 190, no alcanza el mismo nivel de influencia que Pomeranz. Esto podría deberse a varios factores, como la especificidad del enfoque temático de Pomeranz o su capacidad para abordar cuestiones relevantes que capturan la atención de la comunidad académica.

En cuanto a la co-ocurrencia de palabras clave dentro de la investigación sobre Auditoría Tributaria, destacando "taxation" como el término más recurrente con 53 menciones y 162 vínculos fuertes. Este predominio puede explicarse por la naturaleza fundamental de la tributación en el contexto económico y social, ya que es un tema central que afecta tanto a gobiernos como a contribuyentes. La alta frecuencia de este término sugiere que los autores están enfocados en explorar diversas dimensiones de la política fiscal, su implementación y sus efectos en la economía. Por otro lado, "evasion", con 29 menciones y 108 vínculos fuertes, refleja una preocupación crítica en el ámbito tributario: la evasión fiscal. Este fenómeno no solo representa una pérdida significativa de ingresos para los gobiernos, sino que también plantea cuestiones éticas y legales que son objeto de estudio constante. La inclusión de "audit" (26 menciones y 103 vínculos fuertes) indica que los autores reconocen la importancia de las auditorías como herramientas para detectar y prevenir la evasión fiscal, lo que subraya su relevancia en el marco del cumplimiento tributario.

En cuanto a la co-citación de instituciones, se destaca a la Universidad de Southampton, la Universidad de Durham y la Universidad de Loughborough, cada una con 6 documentos publicados. Sin embargo, las diferencias en su impacto se hacen evidentes a través de las citas y colaboraciones. La Universidad de Southampton se posiciona como líder con 99 citas y 12 colaboraciones, esto hace que no solo cuente con una alta calidad en sus investigaciones, sino también una capacidad notable para establecer redes académicas efectivas. En contraste, aunque la Universidad de Durham y Universidad de Loughborough también han contribuido al campo con un número similar de publicaciones, sus cifras de citas solo alcanzan a 39 y 28 respectivamente, y una red de colaboraciones de 5 y 3, son significativamente menores que la Universidad de Southampton. Esto podría dar a entender que los trabajos producidos por estas instituciones no han alcanzado el mismo nivel de difusión o impacto en comparación con la otras, quizás debido a estrategias implementadas y otros factores que impidan alcanzar a un público lector de manera más eficiente.

En cuanto a la coautoría entre países, Inglaterra lidera la producción académica en el ámbito de la Auditoría Tributaria, con un total de 56 documentos y colaboraciones con 26 países diferentes. Este predominio puede atribuirse a varios factores, como la fuerte tradición investigativa en el Reino Unido, el acceso a recursos académicos y la existencia de instituciones de renombre que fomentan la investigación en este campo. En segundo lugar, Estados Unidos, con 32 documentos y 11 colaboraciones, también muestra un compromiso significativo con la investigación en esta área, aunque su producción es notablemente inferior a la de Inglaterra. Por otro lado, España, como único país hispanohablante en el análisis con solo 10 documentos, resalta una posible brecha en la producción académica sobre Auditoría Tributaria en el mundo hispano. Esta situación podría deberse a limitaciones en financiamiento para investigaciones o a una menor atención hacia estos temas dentro del contexto académico español.

5. Conclusiones

Se concluye que el presente trabajo revela una dinámica interesante en la investigación sobre Auditoría Tributaria, destacando tanto las tendencias temáticas como las contribuciones institucionales y geográficas. Es importante destacar que, a lo largo de los años, la cantidad de producciones relacionadas con este tema ha ido en aumento. Este fenómeno se debe principalmente a la creciente relevancia que el tema tiene en la política fiscal y el cumplimiento tributario.

Otro aspecto importante a considerar es la cantidad de producciones en inglés. Sin duda, el inglés sigue siendo el idioma predominante en la difusión de contenidos. Sin embargo, sería beneficioso encontrar trabajos en otros idiomas, como el español o el chino, para alcanzar a un público mucho más amplio.

Los hallazgos demuestran que no solo la relevancia continua de la Auditoría Tributaria en la investigación académica, sino también la necesidad de fomentar colaboraciones internacionales y fortalecer la producción investigativa en países menos representados para abordar eficazmente los desafíos fiscales globales.

Las recomendaciones para futuras investigaciones son: utilizar otras bases de datos de gran impacto para la recolección de datos. Ej: Scopus y analizar con mayor profundidad los diferentes clústeres encontrados después del análisis de datos.

Contribuciones: conceptualización, curación de datos, redacción – revisión y edición, C.K.K.C. y M.A.H.S.; análisis formal, metodología, C.K.K.C. Todos los autores han leído y están de acuerdo con la versión publicada del manuscrito.

Conflicto de Intereses: Los autores declaran no tener conflictos de interés.

Agradecimientos: No aplica.

Referencias

- Barreix, A.D, Roca, J. & Velayos, F. (2016). Breve historia de la transparencia tributaria. Banco Interamericano de Desarrollo. http://dx.doi.org/10.18235/0007967

- Castillo, G. M. (2021). Auditoría de prevención tributaria e incidencia en el pago del impuesto general a las ventas en las empresas de calzado. Quipucamayoc, 29(59), 85–94. http://dx.doi.org/10.15381/quipu.v29i59.17352

- Chiliquinga, D. A. (2018). Los informes de auditoría externa y el nivel de satisfacción de los usuarios en las industrias carroceras sujetas al control de la Superintendencia de Compañías de la provincia de Tungurahua. [Tesis de pregrado]. Universidad Técnica de Ambato. https://repositorio.uta.edu.ec/jspui/handle/123456789/28494

- Choez-Fuentes, K. M., & Torres-Negrete, A. de las M. (2024). Impacto de la auditoría de cumplimiento tributario en identificación de riesgos y oportunidades. Revista Multidisciplinaria Perspectivas Investigativas, 4(especial), 124–132. https://doi.org/10.62574/rmpi.v4iespecial.117

- Dirección Nacional de Ingresos Tributarios (DNIT). (2009, Abril). Alcance Art. 33° de la Ley 2421/04. https://www.dnit.gov.py/web/portal-institucional/w/alcance-art-33-de-la-ley-2421-04#:~:text=La%20Ley%20N%C2%BA%202.421%2F04,Subsecretar%C3%ADa%20de%20Estado%20de%20Tributaci%C3%B3n

- Duarte, D.D., Alegre, M., & Ramírez, V. A. (2023). Adopción de la inteligencia artificial en las administraciones tributarias. Revisión de literatura. Revista Ciencias Económicas, 4(7), 19–29. https://revistascientificas.una.py/index.php/reco/article/view/3266

- Faúndez-Ugalde, A., Osman-Hein, R., & Pino Moya, M. (2018). La auditoría tributaria por sistemas electrónicos frente a los derechos de los contribuyentes: un estudio comparado en América Latina. Revista chilena de derecho y tecnología, 7(2), 113–135. https://dx.doi.org/10.5354/0719-2584.2018.51099

- Galarza, J., Ordóñez, J., & Zamora, E. G. (2022). Importance of strategies in Tax Obligations facing of the Covid-19 Health Emergency in SMEs in Cuenca, Ecuador. Religación, 7(31), e210878. https://doi.org/10.46652/rgn.v7i31.878

- Jaramillo-Armijos, J. M., & Torres-Palacios, M. M. (2024). La auditoría de cumplimiento tributario como herramienta de detección y prevención de riesgos fiscales. Revista Metropolitana de Ciencias Aplicadas, 7(2), 110–119. https://doi.org/10.62452/tcg30j71

- Jiménez, H. (2023). Propuesta de mejora de la auditoria en el impuesto a la renta de las micro y pequeñas empresas del sector forestal: Caso empresa Servicios Múltiples M.T.K E. I. R. L – Pucallpa, 2021. Divulgación Científica de Investigación y Emprendimiento (DCIE), 1. https://www.dcie.org.pe/index.php/dcie/article/view/15/19

- Lozano-Solano, I. P., & Narváez-Zurita, C. I. (2021). Auditoría de cumplimiento tributario y su efecto en el riesgo impositivo. Revista interdisciplinaria de humanidades, educación, ciencia y tecnología, 2(7), 4–35. http://doi.org/10.35381/cm.v7i2.502

- Mallcco, J. M. (2024). La auditoría tributaria interna como mecanismo para reducir la contingencia tributaria en una agencia de viajes mayorista C.T.C. LATAM Revista Latinoamericana de Ciencias Sociales y Humanidades, 5(4), 2623–2636. https://doi.org/10.56712/latam.v5i4.2443

- Orue, O. (2022). SET: Big Data permitió recuperar impuestos por USD 10 millones. https://www.ultimahora.com/set-big-data-permitiorecuperar-impuestos-usd-10-millones-n3003498#:~:text=A%20poco%20m%C3%A1s%20de%20un,congreso%20econ%C3%B3mico%20realizado%20el%20martes

- Servicio de Impuestos Internos de Chile (SII). (2000). Circular N° 58 del 21 de septiembre de 2000. https://www.sii.cl/documentos/circulares/2000/circu58.htm

- Sobrado, V. N. (2023). Auditoria tributaria preventiva y los riesgos tributarios en las empresas industriales de Puente Piedra – Lima 2020. LATAM Revista Latinoamericana de Ciencias Sociales y Humanidades, 4(1), 3950–3959. https://doi.org/10.56712/latam.v4i1.539

- The Accounting Review. (s.f.). Impact and Journal Report. https://aaahq.org/Research/Journals/The-Accounting-Review/Impact-and-Journal-Report

- Yaya, E. V. (2019). La auditoría tributaria y su influencia en la gestión financiera de las empresas del sector comercial de ventas de neumáticos del distrito de La Victoria - Lima, 2017-2018. [Tesis de Maestría]. Universidad Inca Garcilaso de la Venga

- Yumbla-Tenezaca, J. L. (2019). Auditoría tributaria al control de inventarios y su incidencia en los tributos ya declarados de AQUAVI S.A. [Examen Complexivo]. Universidad Técnica de Machala, Machala, Ecuador. http://repositorio.utmachala.edu.ec/handle/48000/13716

-

Este artículo es de acceso abierto distribuido bajos los

términos y condiciones de la Licencia Creative Commons

Attribution (CC BY)

(https://creativecommons.org/licenses/by/4.0/)

Este artículo es de acceso abierto distribuido bajos los

términos y condiciones de la Licencia Creative Commons

Attribution (CC BY)

(https://creativecommons.org/licenses/by/4.0/)

- Cómo citar: Kwan, C.K., & Hernández, M.A. (2024). Análisis Bibliométrico sobre la Auditoría Tributaria en Web of Science. 8(2), 1–9. https://doi.org/10.26495/erc.2853