IMPACTO DEL TIPO DE CAMBIO REAL MULTILATERAL Y EL PBI DE LOS SOCIOS COMERCIALES EN LAS EXPORTACIONES DEL PERÚ EN EL PERÍODO 1991 - 2017

Mg. Econ. Maximo Damian Valdera1

Econ. Carlos José Carmona Brenis2

Mg. Nelson Alejandro Puyen Farias3

Resumen:

Este trabajo de investigación busca medir el impacto del tipo de cambio real multilateral y el PBI de los socios comerciales en las Exportaciones del Perú en el período 1991 - 2017. La ecuación de exportaciones se basa en el modelo de Mendoza y Herrera (2006) y son estimadas utilizando el enfoque de cointegración de Johansen, con datos reales anuales para el periodo 1991-2017. Los resultados indican que el impacto del tipo de cambio real multilateral en las exportaciones fue de 3.02 y muestran un efecto mayor comparando con el PBI real de los socios comerciales que fue de 2.14. Finalmente, entre los mecanismos que se pueden sugerir como medida de política económica está en que el BCRP mantenga un tipo de cambio real multilateral depreciado y que los gobiernos de los países de los socios comerciales continúen implementando reformas óptimas para que el PBI externo continúe creciendo.

Palabras clave: Exportaciones, raíces unitarias, cointegración, modelo de vector de corrección de error con variables exógenas.

Abstract:

This research work seeks to measure the impact of the multilateral real exchange rate and the GDP of the trading partners in the Exports of Peru in the period 1991 - 2017. The export equation is based on the model of Mendoza and Herrera (2006) and they are estimated using the Johansen cointegration approach, with real annual data for the period 1991-2017. The results indicate that the impact of the multilateral real exchange rate on exports was 3.02 and show a greater effect compared to the real GDP of the trading partners, which was 2.14. Finally, among the mechanisms that can be suggested as a measure of economic policy is that the BCRP maintain a depreciated multilateral real exchange rate and that the governments of the trading partner countries continue to implement optimal reforms so that the external GDP continues to grow.

Keywords: Exports, unit roots, cointegration, error correction vector model with exogenous variables.

Las exportaciones son básicamente la demanda del resto del mundo por los bienes nacionales. Como cualquier demanda, dependerán del precio y el ingreso. Si el precio de los bienes nacionales baja, el mundo demandará más de ellos. Esto es, cuando el tipo de cambio real sube, se necesitan menos unidades del bien extranjero para adquirir un bien nacional. Es decir, un individuo del resto del mundo tiene que sacrificar menos bienes para poder adquirir un bien nacional. Esto tiene como consecuencia que la demanda por los bienes nacionales aumenta, es decir, aumentan las exportaciones. Si el nivel de ingreso del mundo sube, el mundo demandará más de los bienes nacionales. (De Gregorio, 2012, p.218)

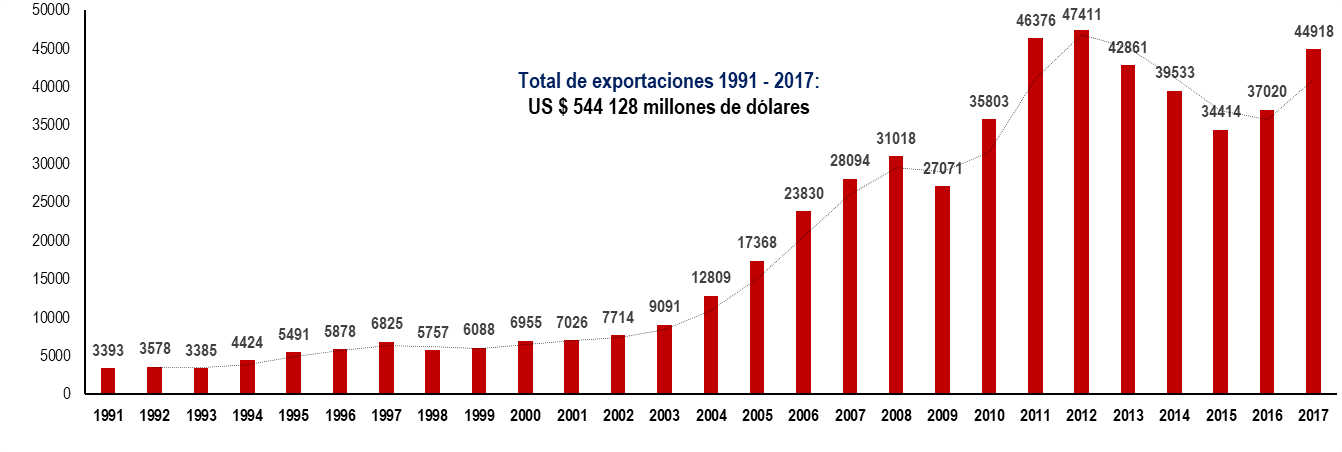

Desde luego la incidencia de estas variables sobre las exportaciones está sujeta a múltiples factores externos e internos que originaron un proceso de apertura y liberalización comercial que caracteriza a una economía en particular. En este sentido, las exportaciones FOB en la economía peruana ha tenido un comportamiento ascendente en el período anual de 1991 -2017, llegando a totalizar en dicho período US $ 544 128 millones de dólares, dinero que se ha utilizado para financiar el crecimiento económico de nuestro país (Ver Figura 1).

Figura 1. Evolución de las exportaciones totales del Perú, 1991 - 2017(millones US$). Fuente: Banco Central de Reserva del Perú.

Elaboración Propia.

Por otro parte, al analizar la evolución de las exportaciones se observa que a lo largo del periodo de 1991 al 2017 aproximadamente entre 68% y 78% de las exportaciones corresponde al rubro de exportaciones tradicionales. Asimismo aproximadamente entre el 45 y 61% de estas exportaciones corresponde a exportaciones de minerales y entre el 10 y 14% corresponde a exportaciones pesqueras. Por lo tanto se puede concluir que la mayor parte de las exportaciones en el Perú dependen de cotizaciones internacionales y condiciones climatológicas. En otras palabras, las exportaciones peruanas son muy vulnerables a shocks externos ya que las autoridades no tienen un mayor control sobre este tipo de variables (Ver Tabla 1).

Tabla 1

Exportaciones: Estructura Porcentual (%)

Exportaciones |

1991 |

1995 |

1999 |

2000 |

2005 |

2010 |

2015 |

2017 |

Tradicionales |

69.5 |

72.5 |

68.0 |

69.1 |

74.6 |

77.8 |

68.1 |

73.7 |

No Tradicionales |

29.3 |

26.3 |

30.8 |

29.4 |

24.6 |

21.5 |

31.7 |

26.0 |

Otros |

1.2 |

1.2 |

1.2 |

1.5 |

0.8 |

0.7 |

0.2 |

0.3 |

Mineros |

45.2 |

47.6 |

49.4 |

46.3 |

56.4 |

61.2 |

55.1 |

60.5 |

Petróleo y Gas Natural |

5.0 |

4.3 |

4.1 |

5.5 |

8.8 |

8.6 |

6.7 |

7.5 |

Agrícolas |

6.0 |

6.3 |

4.6 |

3.6 |

1.9 |

2.7 |

2.1 |

1.8 |

Pesqueros |

13.3 |

14.3 |

9.9 |

13.7 |

7.5 |

5.3 |

4.2 |

4.0 |

Total |

100 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

Fuente: Banco Central de Reserva del Perú

Elaboración Propia.

En este sentido, los déficits en balanza comercial o indistintamente en cuenta corriente ya no se interpretan como una señal de optimismo sino que empiezan a representar una constante preocupación para los responsables de política económica4. Efectivamente, las cifras presentadas son alarmantes. Observamos que la balanza comercial de bienes en el Perú durante el periodo anual 1991 a 2001 ha tenido un déficit comercial, es decir que el Perú en ese período ha importado más de lo que lo exporta. A partir del año 2002 hasta el año 2013 la balanza comercial ha sido favorable o sea un superávit positivo. Este incremento sostenido de la balanza comercial de bienes, a partir del año 2002, se debe al crecimiento de las exportaciones de bienes, gracias a los acuerdos comerciales que nuestro país empezó a negociar. A inicios del año 2000 se inicia las negociaciones con Estados Unidos para lograr un acuerdo que permitiría exportar con menos aranceles hacia ese país. En el año 2002 se logra conseguir facilidades de exportación con el Tratado Comercial Andino y de Erradicación de la Droga (ATPDEA por sus sigla en inglés), el cual regiría desde el año 2002 hasta el año 2006, permitiendo la importación con arancel cero de una serie de productos originarios de los países andinos al mercado norteamericano, donde se incluían nuevos productos y las confecciones textiles, lo cual significaba una importante oportunidad para este sector, permitiendo al Perú competir en igualdad las condiciones con sus pares de Centroamérica, México y África. A partir de la vigencia del ATPDEA (Agosto 2002) hasta diciembre del 2007, las exportaciones textiles, por ejemplo aumentaron de 677 millones de dólares de 2002 a 1736 millones de dólares en el 2007.

Según Soto (2011) afirma:

El papel del comercio exterior en los procesos de desarrollo económico ha generado un intenso debate en las tres últimas décadas en los países de América Latina y el resto del mundo. Las actuales transformaciones de la economía y la política mundial, responden a la generalización de modelos liberales y a factores políticos y geopolíticos en los países de la región, haciéndose relevante el debate sobre los problemas de ajuste económico por la dinámica de las exportaciones. Las ganancias de un sector exportador sólido y diversificado se reflejan en la dinámica del mismo, situación que puede originar un comportamiento favorable en el crecimiento económico de un país. (p.1)

Un factor clave con el incremento de las exportaciones del Perú es el tipo de cambio real multilateral, donde se puede observar la evolución durante el periodo anual de 1991 al 2017. El tipo de cambio real es un indicador relevante, este determina el nivel de competitividad de un país (país de origen) con respecto a sus principales socios comerciales5. De este modo, si se está por encima de la base 100, significa que el país se encuentra en una situación de alta competitividad, en consecuencia los precios de los bienes domésticos son más baratos que en el extranjero. En caso contrario si este índice está por debajo de 100, quiere decir que el país está siendo menos competitivo. Se evidencia que entre los años 1991 y 1992, tenemos un período de apreciación del tipo de cambio real multilateral, o sea que nuestro país en ese periodo se encontró en una situación de baja competitividad con respecto a su socios comerciales, por lo tanto en ese periodo las importaciones han sido favorables y las exportaciones han sido perjudicadas. En el año 1993 se recuperó la competitividad. Por otro lado, entre los años 1994 al 1998 nuestro país regresó a tener una baja competitividad con respecto a sus socios comerciales. Luego entre los años 1999 y 2000 las exportaciones se recuperaron gracias a la competitividad con nuestros socios comerciales. Entre los años 2001 y 2002 las exportaciones decrecieron, esto debido a la baja competitividad. Así mismo, entre los años 2003 al 2009, nuestras exportaciones crecieron, esto debido a la diversificación de nuestros productos a nuevos mercados. Finalmente, entre los años 2010 al 2017, el tipo de cambio real multilateral se ha apreciado, en tal sentido, en este último tramo las importaciones han sido favorecidos y las exportaciones han decrecido.

Según los registros de INEI, la composición por destinos de las Exportaciones FOB comprende tres etapas. En la primera etapa corresponde para el periodo 1992 - 1999, donde se evidencia que Estados Unidos es el principal destino de nuestras exportaciones (39%), seguido por suiza (20%). En la segunda etapa comprende para el periodo 2000 - 2009, muestra una participación decreciente de Estados Unidos (14%) a favor de algunos países asiáticos, especialmente China es el principal destino de nuestras exportaciones (18%). Finalmente, en la tercera etapa comprende para el período 2010 - 2016, donde China siguió siendo el principal país de nuestras exportaciones (875%), seguido por India (204%), Corea del Sur (143%), Reino Unido (99%), Brasil (73%), Países Bajos (52%), México (51%) y Estados Unidos (45%).

Otro factor importante de las exportaciones FOB, es el crecimiento económico mundial, especialmente el PBI de los 20 principales socios comerciales para el periodo anual de 1991 al 2017. Por otro lado, China se ha convertido en líder en el crecimiento económico en el 2017 con 6.9%, seguido por India (6.6%), Tailandia (3.9%) y Corea del Sur (3.1%).

Como consecuencia la pregunta central de la investigación es: ¿Cuál es el impacto del tipo de cambio real multilateral y el PBI de los socios comerciales en las Exportaciones del Perú en el periodo 1991 - 2017? De mismo modo, el objetivo general de estudio es medir el impacto del tipo de cambio real multilateral y el PBI de los socios comerciales en las Exportaciones del Perú en el período 1991 - 2017. Por otro lado, como objetivos específicos tenemos: (i) Analizar las propiedades estadísticas de las series macroeconómicas temporales, particularmente su componente tendencial y (ii) calcular la elasticidad de las exportaciones a corto y largo plazo con respecto al tipo de cambio real multilateral y el PBI de los socios comerciales.

La presente investigación desde el punto de vista macroeconómico tiene una relevancia fundamental para el desarrollo económico de Perú, en este ámbito se cuenta con una importante base teórica para el análisis y comprensión de las variables de estudio. Por ello, se recurre a conceptos y categorías teóricas relacionadas como la macroeconomía, exportaciones, y otros.

El marco teórico, permite fundamentar y comparar los resultados de la investigación en relación a los efectos de una política macroeconómica, como la depreciación del tipo de cambio real multilateral y el PBI de los socios comerciales.

Es importante analizar desde el punto de vista macroeconómico, el efecto de las variaciones del tipo de cambio real multilateral en las exportaciones peruanas considerando que en la actualidad los niveles de competencia comercial entre productos, empresas y países es cada vez más intensa, los espacios en los mercados son cada vez más reducidos, lo que obliga al productor plantear nuevas y mejores lineamientos de mercado a nivel de empresas; y a nivel país, mejores políticas nacionales para permitir que los productores puedan acceder a mercados internos y externos en condiciones más ventajosas.

Finalmente, es importante la metodología econométrica del modelo de vector de corrección de error, ya se verificó y comprobó la hipótesis planeada. Finalmente, este trabajo será utilizado como base para futuros estudios por parte del mismo u otros investigadores interesados en el tema planteado.

Tradicionalmente, las ecuaciones de regresión de las exportaciones de los países son especificaciones lineal-logarítmicas, a partir de las cuales los autores recuperan directamente las correspondientes elasticidades ingreso y precio de largo plazo. Esto se puede apreciar en los estudios a nivel internacional Reinhart (1995) y Senhadji & Montenegro (1998).

Senhadji & Montenegro (1998) estiman las ecuaciones de exportaciones de varios países individuales. Estos autores también caracterizan a las exportaciones, ingreso de los socios comerciales de Perú y precio relativo de las exportaciones como procesos I (1), aunque no encuentran el signo esperado para la elasticidad precio de la ecuación de las exportaciones de Perú.

También existen algunos estudios contemporáneos que siguen esta vertiente metodológica, tomando en cuenta el cambio de régimen de comercio durante las décadas de 2000 y 2016. Entre ellos, se encuentran los de Loza (2000), Aravena (2005), Garcés (2008), Cermeño y Rivera (2016). Por otro lado, son escasos los estudios sobre las elasticidades de las exportaciones peruanas con datos recientes (Ver Anexo N°05). La presente investigación busca cubrir este espacio en la literatura, con el propósito de proveer resultados, metodológicamente similares, que puedan ser comparados con aquellos de otros estudios con periodo distinto.

La demanda de Exportaciones depende del tipo de cambio real y del Producto Bruto Interno (PBI) real es partir de la identidad macroeconómica, como lo definen Mendoza & Herrera (2006):

(1)

(1)

Donde:

𝐘𝐝 = 𝐘 − 𝐓 : Ingreso disponible.

𝐓 : Impuestos

:

Índice de tipo de cambio real

:

Índice de tipo de cambio real

𝐘 : Producción

𝐃 : Demanda por bienes nacionales

𝐂 : Consumo privado 𝒀𝒅: Ingreso disponible

𝐢 : Tasa de interés

𝐈: Inversión

𝐆: Gasto público

𝐗 : Exportaciones

𝐘∗: Producción externa

𝐄 : Tipo de cambio nominal

𝐞 : Tipo de cambio real

𝐏 : Nivel de precio nacional

𝐏∗ : Nivel de precio externo

𝐌 : Importaciones

A partir de esta identidad, lo que nos interesa es analizar un componente de la demanda agregada, es decir las exportaciones (X). Por lo tanto a partir de la identidad macroeconómica

(1), el modelo teórico que asumiremos en el presente estudio es:

(2)

(2)

Donde:

𝐗𝐭 : Total de Exportaciones FOB realizados por el Perú en el período t (millones de soles constantes de 2007). Para efectos de estimar el modelo econométrico, en adelante, a esta variable la denominaremos X.

𝐞𝐭 : Índice del Tipo de cambio real multilateral en el periodo 𝑡 (Base 2009=100). Para efectos de estimar el modelo econométrico, a esta variable en adelante la denominaremos

TCRM.

𝐘𝐭 : Producto Bruto Interno (PBI) real de Socios Comerciales en el periodo 𝑡 (miles de millones de dólares a precios constantes de 2010).Para efectos de estimar el modelo econométrico, en adelante, a esta variable la denominaremos PBISC.

Los signos positivo que aparecen encima de las variables del Producto Bruto Interno (PBI) real de los socios comerciales y el Tipo de cambio real multilateral (TCRM) indican que éstas influyen positivamente sobre el nivel de las exportaciones (X).

Ya definido con claridad el propósito principal de nuestra investigación, ahora es imprescindible elegir la forma funcional más adecuada para estimar nuestro modelo de la demanda de Exportaciones. Khan y Ross (1977), Salas (1982) al igual que Loria (2007) sugieren que las funciones de comercio exterior (exportaciones e importaciones) deben expresarse en forma exponencial.

Según Loria (2007), estas ecuaciones son muy manejables debido a que los parámetros estimados presentan elasticidades constantes, con lo cual se evita el problema de lectura entre las variables que se expresan en unidades diferentes. En el presente estudio de investigación, el tipo de cambio real multilateral se expresa en índice, el producto bruto interno real de los socios comerciales en dólares constantes y la demanda de Exportaciones en soles constantes. De esta manera, al aplicar logaritmos a todas las variables involucradas estimamos parámetros que expresan elasticidades directas, con lo cual la relación entre las variables se establece en cambios porcentuales. En tal sentido, la forma funcional (modelo matemático) que adoptamos en el presente estudio es la siguiente:

𝐗𝐭 = 𝛃𝟎 𝐓𝐂𝐑𝐌𝛃𝟏𝐭𝐏𝐁𝐈𝐒𝐂𝛃𝟐𝐭 (3)

La forma de la ecuación (𝟑) expresada en logaritmo natural (L) es la siguiente:

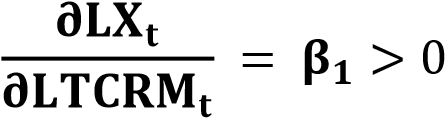

𝐋𝐗𝐭 = 𝛃𝟎 + 𝛃𝟏𝐋𝐓𝐂𝐑𝐌𝐭 + 𝛃𝟐𝐋𝐏𝐁𝐈𝐒𝐂𝐭

Donde β1 es la elasticidad de las 𝑋 respecto al TCRM.

Y 𝛽2 es la elasticidad de las 𝑋 respecto al PBISC.

Donde el operador “𝝏” hace referencia a la derivada parcial y “𝒅” hace referencia a la diferencial. Además, la teoría económica según De Gregorio (2012), argumenta que el coeficiente 𝛃𝟏 y 𝛃𝟐 tienen signo positivo. Matemáticamente, esto significa que:

Según el BCRP (2011), en su libro denominado “Glosario de Términos Económicos”, se detallan a continuación los términos económicos que se han utilizado en el presente trabajo de investigación:

Tipo de cambio real multilateral: Se define como el promedio ponderado de los diferentes tipos de cambio bilaterales. Se utiliza un promedio geométrico por ser estadísticamente preferible, al no estar afecto a la elección del año base o a la utilización de índices o niveles de tipo de cambio nominal.

El Producto Bruto Interno: Se define como el valor total de los bienes y servicios generados en el territorio económico durante un período de tiempo, que generalmente es un año, libre de duplicaciones. Es decir, es el Valor Bruto de Producción menos el valor de los bienes y servicios (consumo intermedio) que ingresa nuevamente al proceso productivo para ser trasformado en otros bienes.

Exportación: Registro de la venta al exterior de bienes o servicios realizada por una empresa residente dando lugar a una transferencia de la propiedad de los mismos (efectiva o imputada).

Finalmente, Pérez (2006), con respecto al modelo de vector de corrección de error argumenta: La técnica VEC es coherente con la endogeneidad de las variables, debido a que se analiza el ajustado, y la velocidad de ajuste con el que se realiza la corrección al equilibrio. El modelo VEC resulta importante por varios motivos: En primer lugar, la cointegración brinda un sustento estadístico firme y con una interpretación económica clara para la formulación del VEC. En segundo lugar, este modelo permite unir los efectos de corto con lo del largo plazo. Y por último, el análisis del orden de integración de las variables y la existencia de cointegración entre ellas permite evitar el problema de las regresiones espurias (que no contengan sentido económico.

La hipótesis de la presente investigación es: El impacto del tipo de cambio real multilateral y el PBI de los socios comerciales han afectado de manera positiva en las Exportaciones del Perú en el período 1991 - 2017.

Con el fin de dar respuesta a la pregunta de investigación planteada y al objetivo principal, se asumió una investigación de tipo explicativa orientada con un diseño no experimental, de tipo longitudinal o series temporales, porque la variables exógenas tipo de cambio real multilateral y el PBI de los socios comerciales y la variable dependiente las exportaciones son analizados en su contexto real, sin ser manipulados.

La población y muestra de la presente investigación, corresponde a los datos estadísticos de las exportaciones del Perú a nivel FOB, el tipo de cambio real multilateral y el crecimiento económico de los 20 principales socios comerciales en el periodo anual de 1991 - 2017.

Tabla 2

Operacionalización de variables

Variables |

Definición conceptual |

Dimensiones |

Indicadores |

Escala de medición |

Exportaciones (Variable dependiente)

|

Registro de la venta al exterior de bienes o servicios realizada por una empresa residente dando lugar a una transferencia de la propiedad de los mismos (efectiva o imputada). |

Exportaciones |

Variación porcentual de las exportaciones real anual |

Análisis documental |

Impacto del tipo real multilateral y el PBI socios comerciales ( Variable independiente) |

Las exportaciones son básicamente la demanda del resto del mundo por los bienes nacionales. Como cualquier demanda, dependerán del precio y el ingreso. |

Producto bruto interno real de los socios comerciales

|

Variación porcentual del Producto Bruto Interno real anual de los socios comerciales

|

Análisis documental

|

|

|

Tipo de cambio real multilateral |

Variación porcentual del Tipo de Cambio real multilateral anual |

Análisis documental |

Fuente: Elaboración Propia.

La técnica que se ha utilizado en la presente investigación es el análisis documental. Se usó para adquirir, el marco teórico y la información estadística con el fin de sustentar el objeto de estudio, además del diseño del informe de investigación, el análisis e interpretación de los resultados obtenidos Por otro lado, el instrumento de recolección de datos que se empleó son los reportes estadísticos del Banco Central de Reserva del Perú, del Banco Mundial y del Fondo Monetario Internacional. Con respecto a la información base de datos se procedió del Banco Mundial para recopilar el PBI (Miles de millones de dólares) de China, Estados Unidos, Brasil, Suiza, Corea del Sur, Canadá, Japón, Chile, México, Alemania, Colombia, España, India, Ecuador, Países Bajos, Italia, Reino Unido, Bélgica, Tailandia y del Fondo Monetario Internacional el PBI de Taiwán. Por otro lado, el tipo de cambio real multilateral (Base 2009 = 100) y las exportaciones (millones S/ 2007) se obtuvieron del Banco Central de Reserva del Perú.

Para la construcción de los datos reales del PBI de los socios comerciales del Perú se utilizó el deflactor del PBI del mundo, luego las series son convertidas a logaritmos para encontrar las elasticidades de los parámetros.

Por otra parte, la técnica para el procesamiento y análisis de datos en esta investigación es el modelo econométrico de vectores de corrección del error con variables exógenas (VECMX). El modelo VECMX es una herramienta que pertenece al contexto de series de tiempo multivariado, pero principalmente se caracteriza por tener variables cointegradas, es decir, variables que guardan una relación a largo plazo entre sí. Estos modelos han refinado la metodología VAR, porque incluyen tanto una dinámica de corto plazo (cuando ocurre un shock inesperado) que las aleja de su relación de largo plazo como el restablecimiento a su relación de equilibrio. El VECM nos brinda mucha información sobre la velocidad de ajuste hacia el equilibrio (Pérez, 2006). El modelo econométrico a estimar vía VECMX se establece en la siguiente ecuación 4:

Dónde:

𝜟𝑳𝑿𝒕= Diferencial del logaritmo de la demanda de exportaciones reales

𝜟𝑳𝑻𝑪𝑹𝑴𝒕= Diferencial del logaritmo del tipo de cambio real multilateral

𝜟𝑳𝑷𝑩𝑰𝑺𝑪𝒕= Diferencial del logaritmo del producto bruto interno real de los socios comerciales 𝜸 = Velocidad de convergencia (mecanismo de ajuste).

𝑳𝑿𝒕−𝟏= Logaritmo de la demanda de exportaciones reales rezagada un periodo antes

𝑳𝑻𝑪𝑹𝑴𝒕−𝟏= Logaritmo del tipo de cambio real multilateral rezagada un periodo antes

𝑳𝑷𝑩𝑰𝑺𝑪𝒕−𝟏= Logaritmo del producto bruto interno real de los socios comerciales rezagada un periodo antes

DUMMY = Variable ficticia (Ver Anexo N°06)

𝝐𝒕= Error del modelo

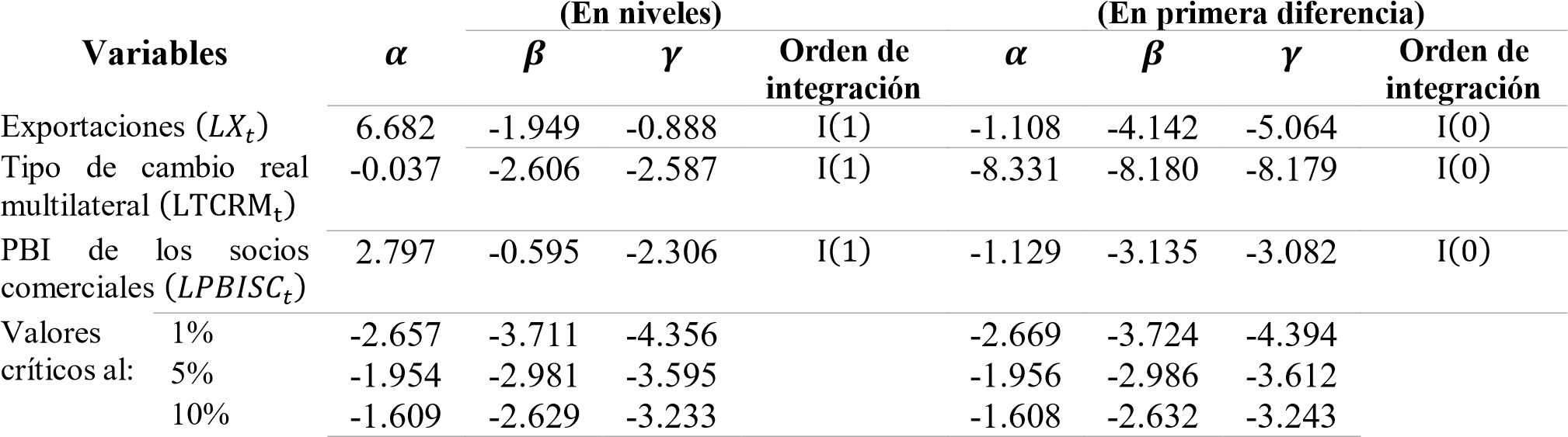

Para estimar un modelo econométrico VECMX se verificó si las series son estacionarias o no estacionarias mediante la prueba de raíz unitaria (Ver Tabla 3). Después de determinar que las series son estacionarias e integradas de mismo orden (1), se determinó el número de rezagos del VARX con cuatro rezagos según los criterios de información, y luego se estimó el modelo VARX con dos rezagos. Después se aplicó el test de cointegración de Johansen (Ver Tabla 4) y luego se estimó el modelo VECMX, todas estas estimaciones econométricas fueron realizadas con el programa econométrico EViews versión 10.

Finalmente, se utilizó el Excel versión 2010 con el fin de procesar las variables de estudio. De mismo modo, se empleó el programa econométrico EViews versión 10, ya que realizada la estimación econométrica ésta se evaluará desde el punto de vista económico, estadístico y econométrico para obtener el modelo adecuado que nos permita evaluar correctamente el modelo VECMX con respecto a nuestra hipótesis.

III. RESULTADOS

Después de analizar la primera ecuación, procedemos a evaluar la estacionariedad de cada serie, haciendo uso de la prueba de raíz unitaria ADF. Se determinó que cada una de las series son series no estacionarias, tienen presencia de raíz unitaria, por lo que son I(1). En la Tabla 3 observamos lo siguiente: Las 𝐿𝑋, muestra intercepto, un ADF igual a -1.949, que en valor absoluto es menor, a todos los niveles del test; por lo tanto, las 𝐿𝑋 tiene raíz unitaria y es una serie no estacionaria. El 𝐿𝑇𝐶𝑅𝑀 muestra intercepto, un ADF de -2.606, es una serie no estacionaria. Así mismo, el resultado del ADF para el 𝐿𝑃𝐵𝐼𝑆𝐶 con intercepto indica que dicha serie tiene raíz unitaria -0.595. Estamos ante la presencia de tres series I (1) o series no estacionaria.

En resumen, el test señala que nuestras series macroeconómicas 𝐿𝑋, 𝐿𝑇𝐶𝑅𝑀 y 𝐿𝑃𝐵𝐼𝑆𝐶 siguen un proceso no estacionario en niveles a un alto nivel de significancia estadística; pero si se toman primeras diferencias las series se tornan estacionarias con un alto grado de confianza estadística.

Tabla 3

Resumen de contrates de raíces unitarias y estacionariedad (En niveles y primeras diferencias)

Nota: todas las variables están expresadas en logaritmos.

𝜶 = Modelo sin componente determinístico

𝜷 = Modelo con intercepto

𝜸 = Modelo con intercepto y tendencia

Fuente: Elaboración propia con base en pruebas realizadas en el software EViews 10.

Teniendo en cuenta la metodología propuesta por Johansen (1988) los resultados obtenidos nos llevan a considerar la existencia de una relación de Cointegración (Ver Tabla 4):

Tabla 4

Resultados de las pruebas de cointegración de Johansen para la ecuación de exportaciones de Perú y de la estimación del modelo 𝑉𝐸𝐶𝑀𝑋𝑎

Prueba de la traza |

||||

Hipótesis Nº de Ecuaciones |

Valor Propio |

Traza estadístico |

5% Valor crítico |

1% Valor crítico |

Ninguna** |

0.688770 |

37.95548 |

29.68 |

35.65 |

Máximo 1 |

0.333011 |

9.942147 |

15.41 |

20.04 |

Máximo 2 |

0.009231 |

0.222576 |

3.76 |

6.65 |

Prueba de Max - Eigen |

||||

Hipótesis Nº de Ecuaciones |

Valor Propio |

Max – Eigen Statistic |

5% Valor crítico |

1% Valor crítico |

Ninguna** |

0.688770 |

28.01333 |

20.97 |

25.52 |

Máximo 1 |

0.333011 |

9.719571 |

14.07 |

18.63 |

Máximo 2 |

0.009231 |

0.222576 |

3.76 |

6.65 |

𝑎 Resultados obtenidos con EViews versión 10; número de rezagos: 2; número de observaciones: 24. Los símbolos ** indican rechazo de la hipótesis nula al 5% (1%) de significancia. Pruebas de traza y de max - eigen indican que hay 1 vector de cointegración al 1% y 5%.

Fuente: Elaboración propia con base proporcionada por el BCRP, Banco Mundial, FMI en pruebas realizadas en el software EViews 10.

La relación de equilibrio entre las exportaciones reales, el producto bruto interno real de los socios comerciales y el tipo de cambio real multilateral se confirmó mediante la prueba de Johansen. Como se puede observar en la Tabla 4, el test de decisión, nos reportan que al menos existe un vector de cointegración. Así la cointegración entre las exportaciones, el producto bruto interno de los socios comerciales y el tipo de cambio real multilateral, nos muestra que al menos existe un vector de cointegración, esto resulta de comparar la columna del estadístico de la “traza” o “max-eigen”, con los valores críticos al 1% y 5% nivel de significancia. Sin embargo la relación con significado económico a largo plazo es la siguiente (Ver Tabla 5):

Tabla 5

Vector de cointegración de Johansen de largo plazo

Fuente: Elaboración propia con base en pruebas realizadas en el software EViews 10.

Por lo que podemos concluir que existe:

Una relación directa entre 𝐿𝑋 y 𝐿𝑃𝐵𝐼𝑆𝐶. Un boom del crecimiento económico de los socios comerciales, como el experimentado de 1991 hasta 2017, implica un incremento de la demanda de las exportaciones. Por otro lado, la elasticidad del PBI socios comerciales a largo plazo en el periodo anual 1991 - 2017 fue 2.14. Esto implica que si el PBI de los Socios Comerciales mantiene un crecimiento sostenido de 1% (Ceteris Paribus), nuestras Exportaciones a largo plazo se incrementaría en 2.14% cada año.

Una relación directa entre 𝐿𝑋 y 𝐿𝑇𝐶𝑅𝑀. Un tipo de cambio real multilateral depreciado favorece un aumento de las exportaciones. Con respecto al impacto de largo plazo, la elasticidad tipo de cambio real multilateral fue 3.02, esto significa, que una depreciación sostenida del 1% (Ceteris Paribus), genera un incremento de 3.02% en nuestras Exportaciones de largo plazo.

En este caso el Modelo de Corrección de Error (MCE) obtenido tiene la siguiente forma:

![]()

En donde los números entre corchetes representa la t-estadístico. Los Modelos de Corrección de Error (MCE) nos brindan una idea de la dinámica de corto plazo asociadas a las relaciones estables a largo plazo (Pérez, 2006). En este caso el coeficiente de velocidad de ajuste estimado (-0.23) muestra el signo negativo requerido y es significativo. Por otro lado, todos los coeficientes de corto plazo tienen el signo requerido y salvo los coeficientes ΔLTCRMt−1 y ΔLPBISCt−1 los demás coeficientes son significativos aunque “Probablemente no valga la pena prestar demasiada atención a las estimaciones de los parámetros en estas etapas, ya que solo dan una indicación muy aproximada de los posibles efectos a corto plazo en el modelo en forma reducida.” (Hansen y Juselius: 1995, pp. 30).

Los resultados obtenidos indican la elevada elasticidad de las exportaciones del Perú respecto al PBI real de los países socios comerciales y el tipo de cambio real multilateral, es consistente con la teoría macroeconómica de las exportaciones De Gregorio (2012). Por otra parte, los resultados del modelo VECMX muestran que las exportaciones del Perú son elásticas respecto al tipo de cambio real multilateral y el PBI real de los socios comerciales a largo plazo, mientras que a corto plazo son inelásticas.

El resultado anterior contrasta con el efecto elástico del ingreso a largo plazo encontrado anteriormente por otros autores en la demanda de exportaciones tales como Reinhart (1995) y Garcés (2008). De mismo modo, la elevada elasticidad de las exportaciones respecto al tipo de cambio real multilateral, es consistente con la teoría económica, en el sentido de que el crecimiento de las exportaciones está más asociado a la depreciación del tipo de cambio real multilateral, y esto permitiría una mejora en la balanza comercial de bienes del Perú.

Con respecto a las pruebas de especificación realizadas utilizando los residuales de los modelos VECMX estimados. Los resultados indican que no hay indicios de autocorrelación en las estimaciones y el modelo VECMX es estable. Por otra parte, los residuales siguen una distribución normal multivariada, lo cual indica que no existen problemas de heteroscedasticidad. Por otra parte, la prueba de White corrobora este potencial problema con un alto nivel de significancia, que afirma que los residuos son homoscedasticos o que siguen una varianza constante (Ver Tabla 6). Finalmente, la bondad de ajuste corregido es de 0.3819 (Ver Tabla 5), es decir, que el 38.19% de los cambios en la variable endógena (exportaciones) son explicados por el comportamiento de las variables explicativas (tipo de cambio real multilateral y el PBI real de los socios comerciales).

Tabla 6

Pruebas de Normalidad y Heteroscedasticidad 𝑅𝑒𝑠𝑖𝑑𝑢𝑎𝑙𝑎

Fuente: Elaboración propia con base en pruebas realizadas en el software EViews 10.

En la presente investigación, se ha analizado el impacto del tipo de cambio real multilateral y el PBI real de los socios comerciales en las exportaciones del Perú, bajo el enfoque de cointegración de Johansen, utilizando información anual para el periodo 1991 - 2017. Los resultados del análisis empírico muestran que a largo plazo un cambio porcentual de 1% en el tipo de cambio real multilateral aumenta las exportaciones en 3.02%. Por otro lado, el impacto del PBI real de los socios comerciales fue de 2.14, esto significa que un cambio porcentual de 1% en el PBI real de los socios comerciales aumenta las exportaciones en 2.14%. En cuanto el impacto del tipo de cambio real multilateral en las Exportaciones, los resultados muestran la importancia tanto el nivel como la estabilidad del tipo de cambio real multilateral para el crecimiento de las ventas de este tipo de productos en el largo plazo. De allí la recomendación que el Banco Central de Reserva del Perú mantenga un tipo de cambio real multilateral depreciado. En cuanto al impacto del PBI real de los socios comerciales en las exportaciones, se pueden sugerir como medida de política económica está en que los gobiernos de los países de China, Estados Unidos y los demás países de los socios comerciales continúen implementando reformas óptimas que ayuden a seguir creciendo económicamente en sus países en los próximos años.

Aravena, C. (2005). Demanda de exportaciones e importaciones de bienes y servicios para Argentina y Chile. Santiago de Chile: CEPAL.

Banco Central de Reserva del Perú. (2018). Estadísticas Económicas. Obtenido de http://www.bcrp.gob.pe/

Cermeño, R., & Rivera Ponce, H. (2016). La demanda de importaciones y exportaciones de México en la era del TLCAN. Un enfoque de cointegración. El Trimestre Económico, vol. LXXXIII (1), núm. 329, pp. 127-147.

De Gregorio , J. (2012). Macroeconomía. Teoría y Políticas . Santiago, Chile: Pearson-Educación .

Garcés Díaz, D. (2008). Análisis de las Funciones de Importación y Exportación de México: 19802000. EL TRIMESTRE ECONÓMICO, vol. 75, núm. 1, pp. 109-141.

Hansen, H., & Juselius, K. (1995). CATS in RATS: Cointegration Analysis of Time Series. University of Copenhagen: Institute of Economics.

Johansen, S. (1988). Statistical Analysis of Cointegration Vectors. Journal of Economic Dynamics and Control,12, pp. 231-254.

Krugman, P. (1999). De vuelta a la economía de la gran depresión. Santa Fe de Bogotá, Colombia: Editorial Norma, S.A.

Loria Díaz de Guzmán, E. G. (2007). Econometría con Aplicaciones. México: Editorial Pearson educación.

Loza Tellería , G. (2000). Tipo de cambio, Exportaciones e Importaciones: El caso de la Economía Boliviana. Bolivia: Banco Central de Bolivia.

Mendoza Bellido, W., & Herrera Catalán, P. (2006). Macroeconomía: un marco de análisis para una economía pequeña y abierta. Lima: Fondo Editorial Pontificia Universidad Católica del Perú. Pérez, C. (2006). Econometría de las series temporales. Madrid: Pearson Educación .

Reinhart, C. (1995). Devaluation, Relative Prices, and International Trade. IMF Staf Papers, vol. 42, núm. 2, pp. 290-312.

S. khan, M., & Z. Ross, K. (1977). The functional form of the aggregate import demand equation. Journal of International Economics 7, pp. 149-160.

Salas , J. (1982). Estimation of the structure and elasticities of Mexican imports in the period 1961 - 1979. Journal of Development Economics, 10, pp. 297-311.

Senhadji, A., & Montenegro, C. (1998). Time Series Analysis of Export Demand Equations: A CrossCountry Analysis. Fondo Monetario Internacional, IMF Working Paper WP/98/149.

Soto Vallejo , I. (2011). Determinantes del Sector Exportador no Tradicional del Departamento de Caldas y su Comportamiento en el Periodo 1980 a 2004 . Medellín, Colombia : Universidad Nacional de Colombia .

1 Magíster en Investigación y Docencia por la Universidad Nacional Pedro Ruíz Gallo. Es Economista y Bachiller en Economía por la Universidad Nacional Pedro Ruíz Gallo. Especialista en Econometría Aplicada por la Universidad Nacional de Ingeniería. Docente de la Universidad Señor de Sipán. Correo. mdamianv@crece.uss.edu.pe

2 Es Economista y Bachiller en Economía por la Universidad Nacional Pedro Ruíz Gallo. Docente de la Universidad Señor de Sipán. Correo. cjosecb@crece.uss.edu.pe

3 Es Ingeniero en Organización de Empresas por la Universidad Argentina de la Empresa, Buenos Aires, Argentina. Docente de la Universidad Señor de Sipán. Correo. puyenfarias@crece.uss.edu.pe

4 Según Krugman (1999) la Balanza de Pagos es meramente una cuestión contable. De este modo una balanza comercial o indistintamente una cuenta corriente deficitaria significa que se compran más bienes de los que se venden por lo que se tienen que vender más activos de los que se compran para obtener un superávit en la cuenta de capitales que permita mantener la Balanza de Pagos en equilibrio. En otras palabras, un país con déficits en cuenta corriente representan lugares atractivos para las inversionistas internacionales.

5 Según la guía metodológica tipo de cambio proporcionada por el BCRP, en este estudio se ha considerado los 20 principales socios comerciales actuales: China, Estados Unidos, Brasil, Suiza, Corea del Sur, Canadá, Japón, Chile, México, Alemania, Colombia, España, India, Ecuador, Países Bajos, Italia, Reino Unido, Bélgica, Taiwán, y Tailandia.